一、哈纳斯莆田液化天然气接收站项目获批

据国家发改委官网消息,为进一步提升福建省及周边地区天然气供应和储气能力,促进地区经济社会发展和能源结构优化,改善大气环境质量,同意建设哈纳斯莆田LNG接收站项目。项目单位为莆田哈纳斯液化天然气有限公司。

项目位于莆田市湄洲湾港东吴港区,建设内容主要包括:新建LNG专用泊位1个,建设20万方LNG储罐2个,配套工艺、公用工程及辅助工程设施。项目按评估意见提高气化器处理能力后,根据《液化天然气接收站能力核定办法》(SY/T 7434-2018),该接收站年接收能力为565万吨。

该项目总投资526252万元(含外汇10731万美元),其中建设投资487451万元,建设期利息23274万元,铺底流动资金15527万元。资本金占总投资30%,由项目单位自有资金出资;其余通过银行贷款解决。

项目投产后气化服务价格由福建省价格主管部门制定,定价达产期按不超过5年确定。项目单位要努力降低项目投资造价和气化成本,优化市场结构,提高项目整体竞争力。资源采购方要积极跟踪国际市场动态,进一步落实长期购销协议和LNG资源,控制气源成本。积极配合并采取必要措施保障天然气进口安全和稳定,助力国家能源安全。

来源:中工网

二、俄乌冲突-国内外LNG价格或长期处于高位

国际形势紧张 国际LNG现货价格将保持高位

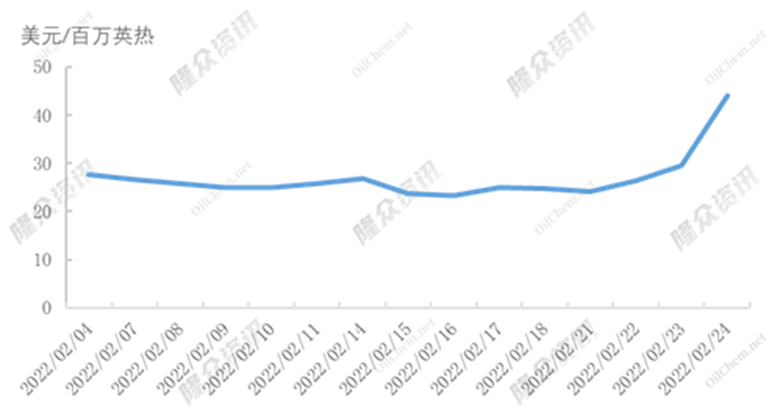

受俄乌冲突影响,2月24日TTF期货收盘价格44.09美元/百万英热,同比上涨49.76%。而2021年欧盟地区在“碳中和”的要求下,天然气发电需求激增,2022年将延续此种情况。而就目前国际形势而言,北溪2号天然气管道投产的不确定性,使得欧洲对LNG将保持高需求。

2021年中国上游天然气企业加大进口天然气协议的签订,并且多以长协为主,现货占比较小。天然气长协进口价格与国际油价挂钩,虽然俄乌事件导致国际油价大涨,但对近期天然气长协价格不会产生影响,短期主要影响或将体现在LNG现货进口方面。

中俄合作 互利共赢

据发改委统计,2021年,全国天然气表观消费量3726亿立方米,同比增长12.7%。其中,中国自产天然气资源达2053亿立方米,占消费量的55%;进口天然气1673亿立方,占消费量45%。

我国天然气进口主要有4条途径:中亚、中缅、中俄、海上进口LNG。其中,中亚、中缅、中俄为管道 天然气供应,占全年天然气进口量的34%。海上进口LNG主要来自于澳大利亚、美国、卡塔尔等国家,占全年天然气进口量的66%。

2月4日,俄罗斯总统普京访华并出席北京冬奥会开幕式,俄气公司与中国石油天然气集团签署了一份天然气长期供应协议,经由远东路线向中国供应天然气。中俄东线总供应能力增加100亿立方米至480亿立方米/年。

国内供需求紧平衡局面 天然气低价优势不再

据公开资料显示,中石化和中海油两家中国大型能源企业发布标书,针对欧洲能源紧缺的市场,计划出口52艘货船的天然气,出口总量占据2021年进口量的4%。因此,上游供气企业将掌握一定调配资源,加之国际 LNG价格居高不下,国内天然气市场将处于一种紧平衡的状态,因此,隆众资讯预计国内LNG的价格也将保持在一定高位。

来源:隆众资讯

三、我国首个自营超深水大气田“深海一号”累计产气超10亿立方米

人民网北京2月15日电,记者从中国海洋石油集团有限公司(以下简称中海油)获悉,我国首个自营1500米超深水大气田“深海一号”自2021年6月25日正式投产以来,截至目前,累计生产天然气超10亿立方米,为粤港澳大湾区和海南自贸港建设提供了重要清洁能源来源。

据了解,“深海一号”大气田是我国迄今为止自主发现的平均水深最深、勘探开发难度最大的海上超深水气田,该气田量身定制了全球首座十万吨级深水半潜式生产储油平台——“深海一号”能源站,投产后每年可向粤港琼等地稳定供气30亿立方米,能满足粤港澳大湾区四分之一的民生用气需求。

“深海一号”大气田总监袁圆介绍,该气田累计产气超10亿立方米,验证了我国自主创建的深水油气资源勘探开发生产运维完整技术体系的先进性与可靠性,由此,我国进入了深海油气勘探开发先进国家行列。

中海油表示,目前,以“深海一号”为重要枢纽,中海油正推动“深海二号”(陵水25-1)等气田的开发,以满足粤港澳大湾区和海南自贸区(港)日益增长的清洁能源需求。

来源:人民网

四、LNG春季上演冬季剧本,终端企业如何规避市场风险

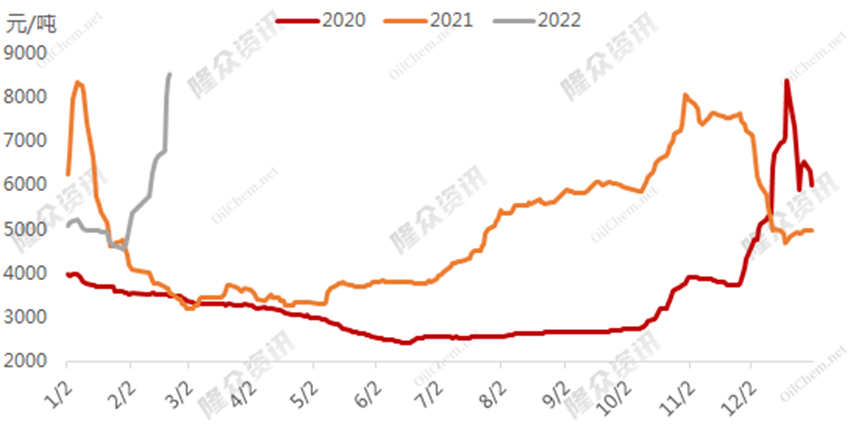

2022年春节后,国内LNG价格持续上涨,,2月7日国内LNG价格指数为4670元/吨,仅仅半个月,该价格指数涨至8523元/吨,涨幅82.5%,从过去两年的价格走势可以观察出来,春节过后LNG基本进入下行通道,但是今年春节后LNG价格不跌反涨,令市场始料未及。

造成今年国内LNG价格异常的主要原因有两点。首先欧洲TTF价格维持在25-30美元/百万英热高位运行,与国内LNG长协进口成本形成套利,LNG进口企业考虑到春节后天然气用量减少,LNG价格有较强下跌预期,因此将部分LNG船转运至欧洲销售。

其次,立春后国内再度迎来大面积降温,天然气用量增加,保供任务加剧。国内天然气需求与气温有较为明显的相关性。

目前 天然气价格上涨给国内大型用户已造成一定影响,以铜杆企业为例,各地市场均有明显的天然气价格上涨,主流区域的天然气加工费平均上涨在1-1.5元/立方米,极个别区域在预充之外的价格翻倍上涨,达到9元/立方米,价格上涨幅度极大,这也对铜杆企业的生产冲击尤为明显。据统计,平均每生产一吨铜杆,平均消耗天然气45-55立方米,这一上涨幅度对于铜杆企业的生产成本叠加是十分明显的。同时,隆众资讯调研,湖南某电厂的23日液化天然气采购价一吨突破了一万元。

面对国内天然气价格的大幅波动,国内企业可以选择亨利港天然气期货来管理其对天然气价格的风险敞口。

近年来,使用亨利港天然气期货来管理天然气价格风险敞口的企业陆续增加,部分原因是美国液化天然气 (LNG)出口在全球市场上的影响力越来越大。使得亨利港天然气期货在欧洲和亚洲时间段的成交量明显上升。因为其流动性好,液化天然气贸易商在亨利港天然气期货上的交易尤其活跃,这样既可以降低交易成本,提高价格发现的速度,还能提供清晰的价格信息。 随着欧洲和亚洲交易时段的流动性增强,亨利港天然气期货可以全天候不间断地为全球提供更丰富的报价窗口,向一度孤立的欧洲、美国和亚洲液化天然气市场传递价差上的价格信号。

来源:隆众资讯

五、我国天然气进口情况分析

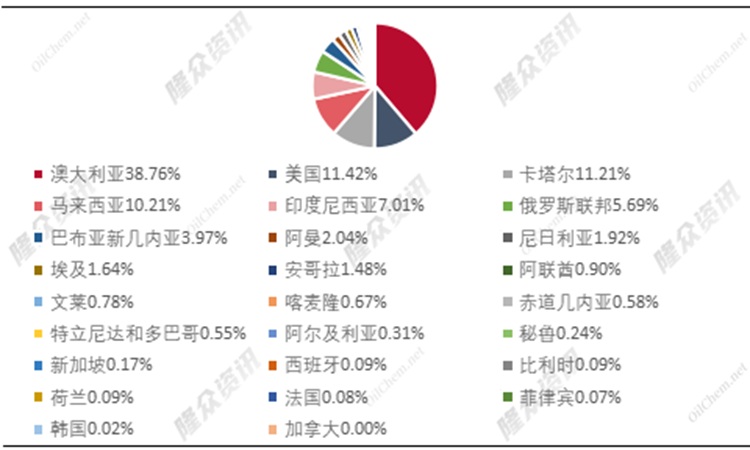

我国进口LNG气量占比较大,占全年天然气进口量的66%。据海关数据显示,2021年我国LNG进口量共计约8102.11万吨,因长协合同继续履行,从澳大利亚进口量仍居进口来源国首位,但2021年已经没有再新增的LNG长协合同。美国自2021年向中国出口了约926万吨LNG,直接超越了卡塔尔、马来西亚、印尼和俄罗斯联邦,从2020年对中国LNG出口量第六位一跃成为第二位,供应占比从2020年的4%,提升至11%。排名前八位的LNG供应来源国共向我国供应了7316万吨LNG,占全部LNG进口量的90%。而其中仅前四位的澳大利亚、美国、卡塔尔和马来西亚就占了全部供应占比的70%以上。

所以虽然看似我国的LNG进口来源方数量非常多,但具体来说还是非常集中。因此多元化的增加进口来源,有利于提高天然气进口量,保证国家能源安全。

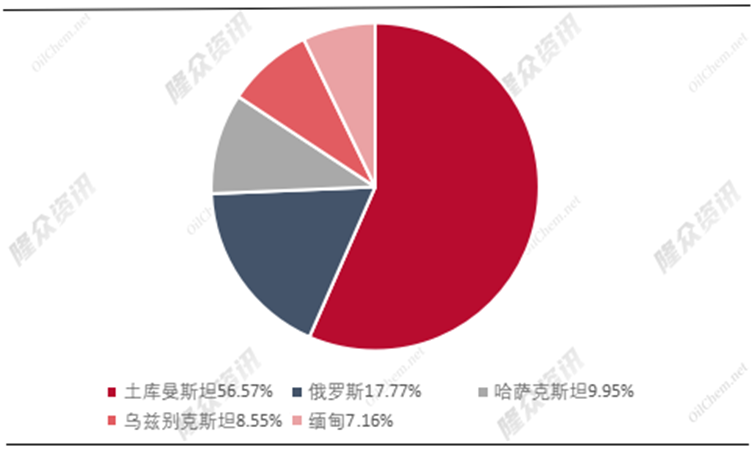

我国管道天然气的进口来源比较稳定,据统计数据显示,土库曼斯坦作为我国最大的管道天然气进口来源国,始终排名第一,每年向我国供应管道天然气进口量的50%以上。俄罗斯在2021年超过哈萨克斯坦和缅甸,成为我国第二大管道 天然气供应方,占比从2020年的8.59%增加到2021年的17.77%。2021年,中国共进口管道天然气4242.21万吨,占全年天然气进口量的34%。中亚线、中俄线、中缅线分别占管道天然气供应占比的75.07%、17.77%、7.16%。

我国在2018年成为全球第一大天然气进口国,2021年,中国超过日本成为全球最大的液化天然气(LNG)进口国。据统计数据显示,我国的天然气对外依存度从2016年34.68%增至2021年的46.16%。

目前,国内天然气产量与日益增长的市场需求间仍存在缺口,进口成为弥补天然气供需缺口的重要途径。加之煤改气政策的继续推进以及“碳达峰、碳中和”的加快落实,会进一步拓宽天然气使用量,中国进口天然气量仍将稳步增长。预计,2022年我国天然气的供需将处于紧平衡状态,天然气运行将继续保持协调、平稳的发展。

来源:隆众资讯