一、E分享 | 全球LNG市场再平衡,还有多大降价空间?

近期,澳大利亚第一大液化天然气(LNG)出口企业伍德赛德公司发布预测称,随着亚洲新兴市场需求持续增长,未来十年全球LNG需求量将增长50%。壳牌也在其最新年度LNG展望报告中预测,到2040年,全球LNG需求量将增长50%以上,其中中国、南亚及东南亚国家的天然气需求增加是主要驱动力。虽然部分国际石油公司看好未来中长期LNG消费市场发展前景,但短期内在世界经济增长复苏乏力、美国限制LNG项目出口审批、欧洲地缘政治冲突和巴以冲突等区域性天然气地缘风险持续扩大和全球性环境与气候治理加强等因素的共同影响下,全球LNG需求量难以出现大幅增长,市场将进入供需平稳新阶段。

No.1 全球LNG贸易总量小幅增长1.8%

从供给角度来看,根据能源咨询公司伍德麦肯兹的统计,2023年,全球LNG贸易总量约为4.07亿吨,较2022年小幅增长了1.8%。

在LNG出口方面,美国、阿尔及利亚、莫桑比克和挪威是2023年LNG出口增幅最大的4个国家,分别较2022年增长了940万吨、310万吨、250万吨和140万吨,美国也超过澳大利亚和卡塔尔,成为全球最大的LNG出口国;埃及、俄罗斯、卡塔尔和尼日利亚则成为2023年LNG出口降幅最大的4个国家,分别较2022年降低了410万吨、280万吨、220万吨和170万吨。

在LNG新增出口项目方面,2023年仅有印尼唐古LNG第三条液化生产线在10月建成投产;位于塞内加尔和毛里塔尼亚两国边界海域的Tortue项目和位于刚果的Marine项目等,都推迟到2024年投产。

在供给中断方面,2023年因计划内维修导致全球LNG供应量减少约1200万吨,创历史新高,如澳大利亚Prelude项目四季度进行了计划内维护,在全球市场减少了约110万吨的LNG供给量;而全球计划外的LNG供给中断则跌至近4年来最低水平,仅有约440万吨的供给量减少。

No.2 欧洲地区LNG需求整体下降9%

从需求角度来看,在亚洲地区,2023年我国LNG进口量为6974万吨,较2022年的6407万吨增长8.8%,并重新成为全球第一大LNG进口国,夏季持续高温、水电量下降和经济增长拉动,是推动我国LNG进口增长的主要原因。而受工业复苏疲软、高库存水平和暖冬等因素影响,日本和韩国2023年LNG进口量分别为6719万吨和4497万吨,均较2022年出现较大幅度下降,降幅分别为8.1%和3.7%。

2023年印度持续推进天然气市场化改革,4月推出了统一的管道气价格体系,在电力和化肥行业需求的推动下,LNG进口量为2198万吨,较2022年增长了7.7%。受国内天然气产量下降和从缅甸进口管道气量下降等因素影响,泰国2023年LNG进口量高达1166万吨,较2022年大幅增长了35.2%。

在欧洲地区,受可再生能源产能建设强劲增长、天然气在电力领域需求占比下降、极端天气相对较少等因素影响,欧洲地区2023年LNG需求整体下降了9%,其中,英国、法国和西班牙的LNG进口量分别为1437万吨、2251万吨和1895万吨,均较2022年显著下降,降幅分别为24.5%、16.2%和14.2%。

但受管道气进口量大幅降低等因素影响,2023年德国和意大利的LNG进口量较2022年出现明显增长,增幅分别为6107.2%和10.6%。在南美地区,受强降雨、高库存和发电领域天然气需求减少等因素影响,巴西2023年LNG进口量较2022年大幅下降了58.6%;而受玻利维亚管道气进口量下降等因素影响,阿根廷2023年LNG需求上升,较2022年增长了24.6%。

No.3 天然气和LNG市场价格均出现下行波动走势

从价格的角度来看,在经历了2022年欧洲地缘政治冲突等地缘风险导致的气价大幅上涨后,2023年全球天然气和LNG市场价格均呈现出较大幅度的下行波动走势,欧洲TTF现货均价较2022年下跌了63%,亚洲LNG现货均价较2022年下跌了55%。

在欧洲地区,受北半球库存处于创纪录高位等因素影响,供应过剩的欧洲市场在2023年初推动TTF价格跌至2021年8月以来的最低水平;进入2023年下半年,受西澳大利亚LNG出口量因罢工而减少、芬兰和爱沙尼亚的波罗的海天然气管道事故、中东地区地缘风险等因素共同影响,欧洲TTF价格大幅上涨至15美元/百万英热单位;2023年底,受高库存和暖冬等因素影响,欧洲TTF价格再度出现下跌走势。

在亚洲地区,2023年亚洲LNG现货均价为15.3美元/百万英热单位,大幅低于2022年的34美元/百万英热单位,日本LNG现货再次出现了相对于欧洲地区的溢价,客观上也推动了亚太地区LNG进口量持续增长。

No.4 LNG长协合同签署量维持历史高位

从合同签署的角度来看,LNG长协合同签署量维持历史高位。根据伍德麦肯兹统计,2023年,全球LNG长协合同签署量接近7000万吨,略低于2022年的水平。

从供给方看,卡塔尔、阿曼和美国是2023年新签合同的主要来源,签约规模分别为1700万吨/年、1100万吨/年和3000万吨/年。

从需求方看,2023年我国新签长协合同规模约为1500万吨/年,与2022年基本持平;欧洲2023年新签长协合同规模小幅增至1550万吨/年;而受价格波动等因素影响,2023年南亚和东南亚买家新签长协合同金额超过700万吨/年。此外,约有2700万吨/年的购销协议为“灵活目的地”合同。

No.5 2023年全球LNG接收站新建产能为5000万吨/年

从基础设施建设的角度看,2023年,全球LNG接收站新建产能为5000万吨/年。

为进一步保障近中期能源供给安全,欧洲地区2023年新建LNG再气化产能超过2500万吨/年,这也是欧洲地区最大的年度增幅纪录。

在亚太地区,2023年,我国共有新天能源曹妃甸LNG接收站、浙能集团温州LNG接收站、广州燃气LNG接收站等5个LNG接收站项目建成投产,新增接收能力超过1550万吨/年;印度Dhamra接收站2023年4月建成投产,新增接收能力约500万吨/年;菲律宾Ish和First Gen Batangas等两个浮式LNG接收站分别于2023年4月和7月建成投产,新增接收能力分别为500万吨/年和380万吨/年。

No.6 船运市场对LNG运输船的需求持续增长

从船运市场来看,2023年造船企业共获得64艘新LNG运输船的订单,略高于2018~2021年年均57艘的新增订单水平,客观上反映了船运市场对新现代化LNG运输船的需求持续增长。韩国现代造船厂获得了包括卡塔尔能源公司等重要客户的39艘LNG运输船订单,占造船市场总规模约60%。

此外,2023年全年船运现货市场租金价格波动巨大,年度最低租金出现在5月,仅为3.8万美元/日,但9月的最高租金则超过20万美元/日。

来源:中国石化报

二、二季度LNG市场或延续弱势

2024年一季度,受到供应充裕,需求弱势等因素影响,全国LNG市场价格跌后趋稳。二季度国内外气源成本低位,LNG市场或延续弱势。

供需宽松 一季度LNG价格同比下跌超三成

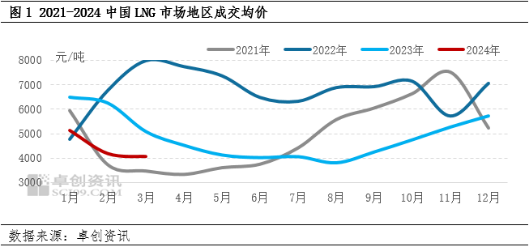

2024年一季度国内LNG市场行情呈现跌后趋稳走势。一季度全国LNG市场成交价格预计为4534.47元/吨,较2023年一季度均价下跌2013.43元/吨,同比跌幅30.75%;较2023年四季度均价下跌729.98元/吨,环比跌幅13.87%。其中最高点出现在1月2日,国内LNG市场成交价格为5770.87元/吨,最低点出现在2月22日,国内市场成交价格为3881.67元/吨,高低价差1889.20元/吨,较去年一季度有所收窄。

从与前三年一季度价格水平相比来看,2024年一季度价格水平处于相对低位水平,且价差偏小,整体反应出2024年LNG市场供需关系愈发平衡,基本摆脱了公共卫生事件和国际地缘问题等诸多不可抗力因素影响而重回常规运行轨道。

供应充足,气候偏暖,需求弱势,LNG价格同比下滑明显。理论上讲,一季度整体处于国内天然气传统消费旺季,居民取暖用气需求支撑的LNG城燃补库需求对市场价格存在一定支撑。但2023-2024供暖季,国内气温偏温和,加之2023年国际LNG现货价格持续下滑,进口资源同比增加,供暖季之前对于天然气以及LNG的库存储备较为充裕,2024年一季度国内市场对于LNG的调峰需求有所减弱,价格支撑力度不够,同比下滑30.75%。

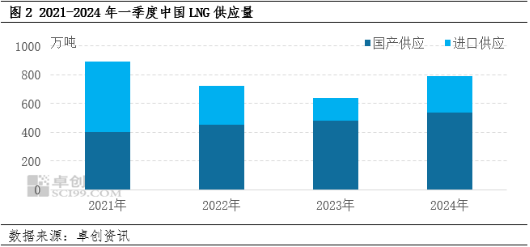

进口资源支撑 LNG供应同比增长23.49%

一季度国内LNG供应量较去年同期有所增加,基本恢复到欧洲地缘问题爆发前的供应水平。供应量的增加主要得益于进口海气的增多和LNG产能的增加。据卓创资讯统计数据显示,一季度全国LNG供应量预计为790.32万吨,较去年同期增加150.34万吨,增幅23.49%;超越2022年供应总量,与2021年的供应水平相差不足100万吨。国产方面,一季度全国LNG工厂产量预计为538.75万吨,较去年同期增加57.28万吨,增幅11.90%。1-3月份国内管道气供应整体较为宽松,LNG工厂原料气供应充足,再加上自去年二季度以来国内新增产能支撑,国内LNG工厂产量增幅明显。进口方面,一季度全国LNG槽批供应量预计为251.57万吨,较去年同期增加93.06万吨,增幅58.71%,自2023年二季度以来,沿海4座LNG接收站的投产为国内LNG市场提供了充足的进口储备空间,加之1-3月份国内气候偏暖,对接收站气化返输需求未有明显增量,LNG槽批供应能力较强,一季度LNG接收站槽批外输量增幅更为明显。

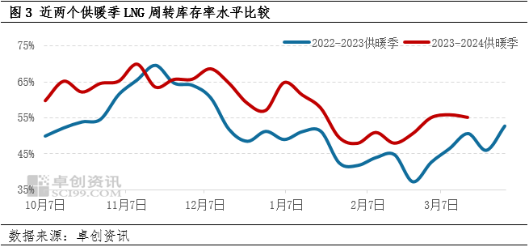

需求弱势 储气量消耗有限

储气库注大于采、LNG周转库存持续高位,市场需求弱势得以反证。在管道气充裕的环境下,市场对LNG的调峰需求相对较低,尤其是需要LNG补库的城燃消费在气候偏暖的情况下,增量不明显。同时,随着国内储气能力的增强,供暖季前地下储气库、LNG工厂、接收站储罐的注气量基本达成计划目标。从近两个供暖季国内储气库库存数据来看,卓创资讯评估的2023-2024供暖季地下储气库注采气净值同比去年增加8亿立方米,从此来看,国内管道气供应较为充裕,采气量有限,市场需求完全能通过市场流通资源满足,相比供应来看整体偏弱。从LNG周转库存率数据来看,2023-2024供暖季国内LNG周转库存率同比去年提升了7.5个百分点,主要原因是工厂产量和接收站进口量都比较高,而市场需求未能消耗供应计划量。

国内外成本低位 二季度价格或低位延续

随着国际天然气供应趋紧局面结束,国内外资源供应充足,市场价格整体下滑,进而影响国内LNG市场。从未来3个月的进口LNG现货到岸价来看,2024年二季度接收站LNG现货成本同环比均有下滑;据目前上海石油天然气交易中心数据显示,2024年二季度进口LNG现货到岸价预计同比下滑50%左右,支撑LNG进口增量的同时,也带动国内LNG进口成本下滑。从二季度LNG工厂气源成本来看,管道气价格下跌或拉低LNG气源成本水平;从近期市场调研信息可得,2024年国内部分地区管道气定价政策已新鲜出炉,整体价格水平较去年有所下滑,气源成本的下降势必对LNG市场价格产生利空影响。

二季度随着北方供暖季结束,中国天然气进入淡季市场,市场需求下滑是必然规律;而供应方面,从前文提到的库存来看,冬季天然气库存消耗不高,淡季供应相对充裕。后市来看,成本的下滑和产能的增加将继续支撑国内外供应的增长,全球经济环境的恢复速度、厄尔尼诺气候的结束等都是天然气需求快速恢复的掣肘,在供需宽松的大背景下,成本将成为后期主导价格的关键因素,综合国内外气源成本预期走势,二季度国内LNG市场价格或延续弱势运行。

来源:新华财经

三、多家分析机构:中国成全球最大LNG增长引擎

近日,多家国际分析机构表示,2024年,中国是全球最大的LNG增长引擎。

近日,惠誉解决方案公司旗下研究公司BMI发布新报告称,预计2023年至2033年,亚洲天然气消费年均增速为1.9%,天然气总消费量将从2022年的9210亿立方米增加到2033年的11320亿立方米。预计亚洲LNG进口量将从2023年的3240亿立方米进一步增加到2033年的4480亿立方米。BMI预测,其中很大一部分增长将来自印度和中国。

报告指出,中国是亚洲长期天然气需求增长的关键驱动力,将贡献近48%的天然气消费增量。预计中国2023年至2033年天然气消费量将以每年2.5%增速增长,总需求将从2023年的3690亿立方米增至2033年的4700亿立方米。

能源研究所(EI)对世界能源的统计报告称,2022年亚太地区的天然气消费量为9071亿立方米。这一数字占当年世界天然气总消费量的23%,同比下降2.3%。报告显示,从2012年到2022年,亚太地区的天然气消费量平均每年增长3.2%。该报告称,2022年亚太地区的天然气消费量排名第二,北美以10994亿立方米位居第一,中东以5606亿立方米位居第三。

跨国油气集团壳牌在其最新年度LNG展望报告中预测,到2040年,全球LNG需求预计将增长50%以上。其中,中国、南亚及东南亚国家的天然气“胃口”增强是背后的主要驱动力。

该能源巨头在展望报告中表示,尽管欧洲、日本、澳大利亚等地区的天然气需求已经达峰,但全球范围内的天然气需求仍在持续增长,预计到2040年将达到每年6.25亿到6.85亿吨。这一预测相较于其此前报告中的最高7亿吨有所下调。

壳牌能源执行副总裁史蒂夫·希尔表示,中国可能会主导全球LNG的需求增长。他在报告发布后对行业分析师称,中国是该公司目前最为看好的市场,原因之一是大量天然气新基础设施陆续投入使用。报告数据显示,2023年,中国再次超越日本,成为全球最大的LNG进口国。

对于全球市场,2023年,全球天然气市场从俄乌冲突的破坏性影响中逐渐恢复,价格自高点回落。继2022年俄罗斯对欧洲管道气出口大幅下滑后,LNG在欧洲能源安全中发挥着至关重要的作用。壳牌认为,欧洲迄今已签署的LNG长协合同仍无法填补未来十年剩余时间的供需缺口。天然气市场依然相当脆弱,欧洲将继续与亚洲“争气”。

来源:中国化工报

四、【行业新闻】山东海洋能源与卡塔尔能源签署6艘17.4万立方米大型LNG运输船项目

3月31日,山东海洋能源下属山东海洋能源(新加坡)有限公司与卡塔尔能源公司(QatarEnergy)在卡塔尔首都多哈签署6艘17.4万立方米大型LNG运输船项目,为其提供长期LNG运输服务。卡塔尔能源事务国务部长、卡塔尔能源总裁及首席执行官Saad Sherida Al-Kaabi参加签约仪式,并与山东海洋能源党委书记、董事长、总经理李茂忠现场签约。本次项目签约,标志着山东海洋能源在激烈的全球竞争中成功中标卡塔尔能源“百船计划”项目,为助力共建“一带一路”倡议再添新成果,以实际行动融入和服务国内国际双循环相互促进的新发展格局。

山东海洋能源与卡塔尔能源公司有着良好的合作基础,这是双方继签署3座钻井平台海洋油气钻井服务租约后再次达成的重要合作项目。本次中标船舶将由韩国三星重工船厂承建,总长299米、型宽46.4。

卡塔尔是全球最主要的液化天然气出口国之一,卡塔尔能源公司前身是卡塔尔国家石油公司,成立于1974年,负责该国的石油和天然气产业发展工作,是全球第一大液化天然气生产商和出口商。卡塔尔能源公司正在推进北方气田扩能项目,将新建两条液化天然气生产线,计划将LNG生产能力从目前的7700万吨,提高到2027年后的每年1.26亿吨。中国和卡塔尔于1988年建交,2014年11月建立战略伙伴关系。2014年11月,两国签署《中华人民共和国政府与卡塔尔国政府关于共同推进丝绸之路经济带和21世纪海上丝绸之路建设的谅解备忘录》,扩大基础设施建设、通信、金融等各领域合作。

来源:山东海洋能源