一、【2024.7.30】LNG市场整体报价分析——上游挺价心理强烈,液价重心继续上移!

2024年7月1日-7月30日

国内LNG液价均价走势图

LNG物联网市场点评

据LNG物联网数据统计:截止2024年7月30日133家国内LNG工厂,56家检修/停产/停报/内销,整体对外开工率58%,目前本网统计市场均价为4635元/吨。最高价报价5090元/吨,最低价报价4030元/吨。

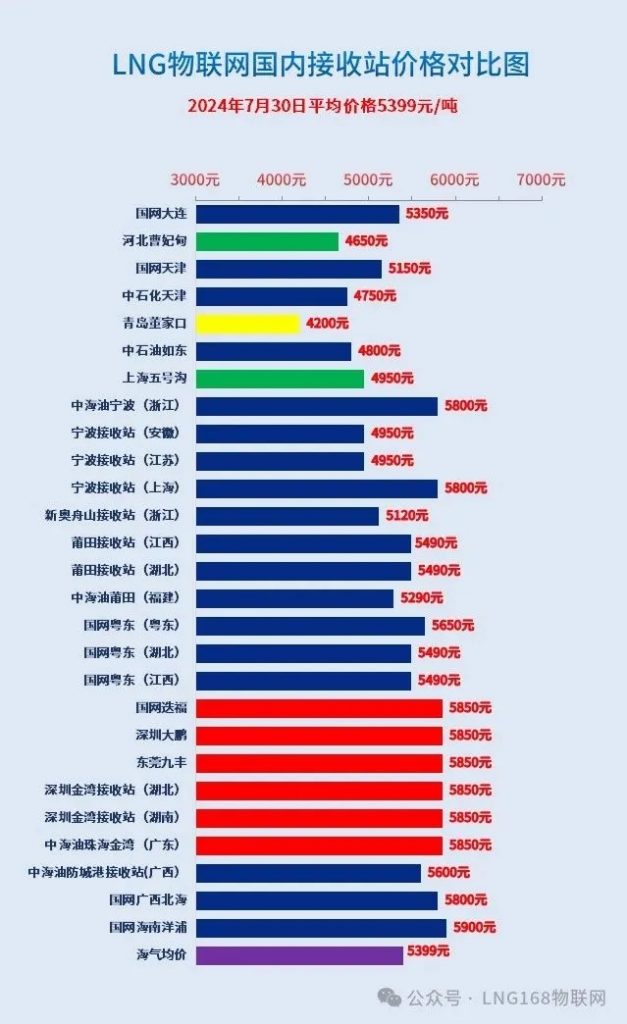

19家国内LNG接收站均价为5399元/吨,最高价是国网海南洋浦报价5900元/吨,最低价是青岛董家口报价4200元/吨。

以上价格信息仅供参考,实际价格以液厂或贸易商价格确认函为准(盖章)。

国内LNG价:

今日国内LNG价格全面上行,31家调涨,最高涨幅120元/吨。上游受成本支撑加之液位无压,挺价心理强烈,陕西、宁夏、山西、内蒙古、西南、山东地区调涨氛围浓厚。市场消化能力有限,随着液价重心不断上移,下游接货积极性减淡。海气方面,持续坚挺,五号沟、曹妃甸接收站LNG价格以50元/吨的幅度回落,广东部分海气码头LNG价格以200元/吨的幅度集中上扬!

国际油价:

截至2024年7月30日9:40时,NYMEX原油[CL00Y]价格指数75.61美元/桶,同比上期下降0.20,降幅0.26%。

市场供应充足,海陆联合推涨,后市走向或以需求为主导,预计近期国内LNG价格走势向好。

来源:LNG168物联网

二、【行业新闻】新能源格局!未来五年LNG迎来爆发式增长

进入6月以来,随着北半球气温升高,全球能源价格再次出现波动——欧美天然气价格上涨,中国进口现货液化天然气(LNG)到岸价格也出现两波上涨。

近年来在全球绿色低碳、能源转型的大背景下,LNG作为兼具清洁、稳定、安全特征的化石能源,供需两旺,迅猛增长,获得多数国家政府和能源巨头的青睐。国际顶级投资机构高盛集团本月发布的最新报告预测,到2029年,全球对LNG的投资预计将增长50%以上,到2030年全球LNG供应量将激增80%。

在未来“漫长”的转型过程中,LNG作为过渡能源或将代替石油,掌握新能源格局的话语权。

供给端:巨头的选择

高盛认为未来五年LNG供应量之所以有强劲增长,主要源于卡塔尔和北美的新建项目。数据显示,美国2023年出口9120万吨LNG,首次成为全球最大的LNG出口国,澳大利亚紧随其后,排名第三的就是卡塔尔。

据了解,美国今年有两个重要的新LNG项目投产,如果满负荷运转,这两个项目将会给美国每年增加3800万吨LNG产量。

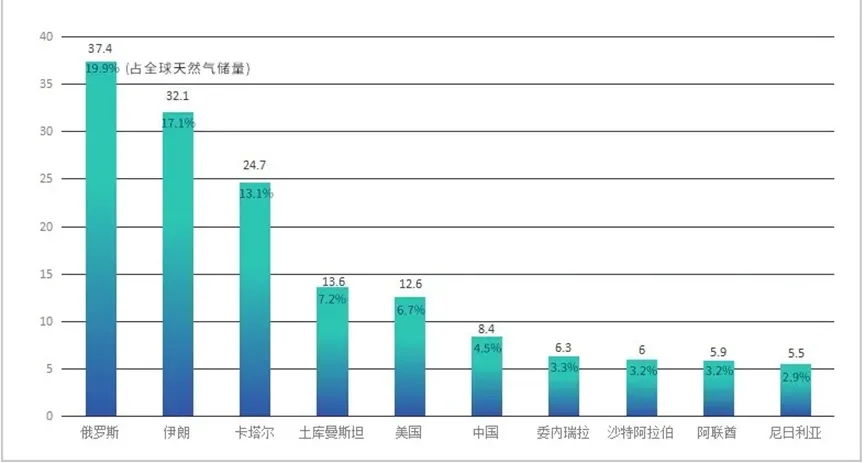

卡塔尔则拥有全球最大的天然气田的一半北方气田(另一半南帕尔斯气田由属于伊朗),其扩产后LNG年产量到2030年将比现在的7700万吨增加约84%。

卡塔尔天然气探明储量位列全球第三

LNG的供应版图除了大国,还有“巨头”。

2020年随着新冠疫情席卷全球,油气巨头加速启动绿色低碳,而随着近两年油价回升至高位,大部分企业对业务转型的态度又发生了变化。而道达尔却选择了LNG这种“绿色化石能源”,其转型战略的两大支柱之一便是LNG。2023年道达尔净利润231.76亿美元,同比下降36%。但值得注意的是,该公司LNG业务去年却盈利大幅增长,在一定程度上抵消炼油利润下降和欧洲化学品需求疲软的负面影响。

同样受益于LNG业务的油气巨头还有壳牌。壳牌在冬季前抓住了需求,去年第四季度LNG业务的利润高达24亿美元,约占总利润的近三分之一。

中东油气巨头沙特阿美和阿联酋阿布扎比国家石油公司(ADNOC),去年起开始热衷于投资液化天然气项目,并扩张LNG版图至全球。2023年9月,沙特阿美宣布斥资5亿美元收购美国资产管理公司EIG旗下液化天然气企业MidOcean Energy的少数股份,首次进军全球LNG市场;ADNOC则于近日宣布,鲁韦斯液化天然气(LNG)项目已作出最终投资决策,并签署了价值55亿美元的EPC(工程、采购和施工)合同。

需求端:最大的市场

除了供应端,另一方掌握“话语权”的自然是需求端。2022年起,中国取代日本,成为全球最大的LNG进口国。油气巨头壳牌在2024年度液化天然气(LNG)展望报告中预测,到2040年,全球LNG需求预计将增长50%以上。中国、南亚及东南亚国家的强劲需求是背后的主要驱动力。

报告数据显示,2023年中国再次超越日本,成为全球最大的LNG进口国。据分析机构ICIS和Rystad的预测,2024年中国LNG进口量将从2023年的7000万吨反弹至8000万吨,超过2021年创纪录的7879万吨。

壳牌能源执行副总裁Steve Hill表示,中国将主导全球LNG的需求增长。他对行业分析师称,中国是该公司目前最为看好的市场,原因之一是大量天然气新基础设施陆续投入使用。

IEA的数据也显示,在过去5年签署的所有LNG购销协议中,中国占据了30%。按照目前的趋势,到2030年,中国在LNG有效合约中的份额将从2021年的12%翻番至25%左右。

2023年5月16日,来自海合会国家阿联酋的液化天然气(LNG)运输船“马尔文”轮顺利在中国海油广东大鹏液化天然气接收站完成接卸。这船货物是我国首单以人民币结算的进口液化天然气

2023年3月,中国从道达尔首次以人民币结算购买了LNG,这一举措意义重大,标志着我国在油气贸易领域的跨境人民币结算交易探索迈出实质性一步。长远来看,随着中国在全球LNG市场的影响力日益增加,以人民币结算的LNG采购可能会将更加普及。

此外,继2022年俄罗斯对欧洲管道气出口大幅下滑后,LNG在欧洲能源安全中发挥着至关重要的作用。壳牌2024年度液化天然气(LNG)展望报告认为,欧洲迄今已签署的LNG长协合同仍无法填补本十年剩余时间的供需缺口。天然气市场依然相当脆弱,欧洲将继续与亚洲“争气”。

供应链:多头发展机遇

近年,中国石化、中国石油分别与卡塔尔国家能源公司签署为期27年的LNG长期购销协议。这也是“LNG行业历史上最长供应协议”。由于运输方式的优化与便捷,相比管道气,LNG更加具有全球贸易的属性,影响LNG供需和价格的因素复杂多变。过去几年中,全球能源危机、新冠疫情、通货膨胀以及航运紧张等诸多因素叠加,让我们共同见证了LNG跌宕起伏的供需关系和价格变化。

LNG产业链是一条资金庞大、技术密集的链系,可简要概括为——勘探开采和预处理,液化,运输,接收储存和再气化以及运往终端市场。其中比较关键环节的就是液化厂、运输船和接收站。

接收站

具备液化能力是出口LNG的必要条件之一,而接收站则是进口LNG的必需。我国2006年建成首座LNG接收站——广东大鹏,接卸量已超亿吨。

2011年,国家能源局成立国家能源天然气液化技术研发中心,着力构建重大技术研究、重大技术装备、重大示范工程和研发实验平台“四位一体”的科技创新平台。在中国海油、中国石油、中国石化等建设单位与国内制造企业紧密协作下,通过联合攻关、消化吸收和技术再创新,逐渐掌握LNG全产业链工艺流程,创建了GB 51156—2015《液化天然气接收站工程设计规范》、SY/T 6935—2019《液化天然气接收站工程初步设计内容规范》等多项国家标准和行业标准,期间还实现了低温材料及关键设备制造的国产化,打破了国外技术壁垒。

2018年,我国首套具有完全自主知识产权和成套包工艺技术的天津LNG接收站一期建成投运,按采购金额计算的装备国产化率达到82%。

截至2023年底,我国已经建成LNG接收站27座,累计设计接收规模超过10000万吨/年,远超我国目前的LNG进口规模。

今年5月21日,随着一艘满载6.6万吨进口LNG的“玛可玛”号LNG运输船靠泊厦门港,今年全国首个新建LNG接收站项目落地投产。“十四五”期间若已规划的LNG接收站项目全部按时投产,预计2025年国内LNG接收站设计接收能力可达到1.9亿吨。

国内规模最大的液化天然气储备基地——中国海油盐城“绿能港”,以中海油江苏LNG滨海接收站为龙头的综合性清洁能源项目,位于江苏省盐城市滨海港区

运输船

LNG产业链上的另一个重磅产业,是被誉为船舶工业皇冠上“明珠”的LNG运输船。

2008年,我国第一艘自主建造的大型LNG运输船“大鹏昊”如期交付,彼时的国产化率只有20%多。去年,由沪东中华最新自主研发设计建造的LNG运输船,国产化率有望达到70%以上。而据中国船舶工业行业协会发布的数据显示,2022年,我国已形成以沪东中华、大船重工、江南造船、招商海门和江苏扬子江船业为主的多个大型LNG运输船建造企业集群。

十余年弹指而过,中国船企迅速从国内走向海外。据人民日报调研文章,中国船企在全球大型LNG运输船市场份额跃升至35%。

冷能利用

LNG冷能利用是目前国内极具热点的产业。LNG冷能利用产业链长,涉及环节多。整个产业链主要由上游LNG冷能资源,中游LNG冷能利用配套运营以及下游冷能应用3个环节构成。

我国LNG冷能利用目前已进入产业化推广阶段。在《天然气发展“十三五”规划》中明确要求“加大LNG冷能利用力度”,《“十四五”现代能源体系规划》中继续提出推广LNG冷能利用技术。

2023年5月24日,我国首个LNG冷能发电项目——上海LNG冷能发电装置通过性能及可靠性试验,各项指标优秀,实现了国内LNG冷能发电应用的重大突破,填补了国内该领域关键技术应用的空白,标志着我国LNG冷能利用正式进入了多元化应用的新篇章。

在全球能源体系加快转型的当下,国内外能源发展呈现新趋势、新特点、新格局,为我国推动能源高质量发展提供了难得机遇和有利条件,统筹全局和局部、统筹发展和安全、统筹供给和需求、统筹政府和市场,站在我国能源安全新战略的高度,液化天然气在能源转型过渡时代的重大发展机遇更加清晰真切。

作者 | 曹明 来源:液化天然气产业协会

三、更多航运的目光从甲醇转回LNG,但LNG的问题出在哪?

近期,关于航运替代燃料的话题更多的从甲醇回到LNG(液化天然气)上,与之相关的争论也越来越多。

6月中旬,市场消息传言马士基已经开始与多家公司就租赁一系列LNG双燃料新造船进行谈判。

(参考信德海事专题报道《焦点重回LNG,市场传言马士基燃料选择转向》)

最新消息称,马士基已向船厂询价,希望打造一支由至少23 艘LNG双燃料船组成的船队。

作为船用甲醇燃料的带头人,马士基曾旗帜鲜明的反对使用LNG作为船用替代燃料。因此市场普遍猜测马士基不会亲自下场订造LNG燃料集装箱船,而将通过租船的形式,与独立集装箱船东签订长期的租船协议,扩充本公司的运营船队。

近期多笔集装箱船订单均选择LNG燃料

(参考信德海事专题报道《超过100艘,以色列船王再下单猛造船!租给CMA CGM》)

近期,希腊船王Evangelos Marinakis旗下旗下航运公司Capital Maritime与新时代造船签订了6+4艘8400TEU双燃料LNG动力集装箱船建造合同,订单总价值约12.5亿美元,预计将于2027年初至2028年之间陆续交付。

7月3日,希腊船王John Fredriksen旗下船东SFL Corporation宣布计划建造5艘16800TEU LNG双燃料动力集装箱船,将由新时代造船建造,订单价值约10亿美元,预计将于2028年交付。

市场消息,全球最大独立集装箱船东Seaspan与新时代造船签订5艘16,800 TEU的LNG双燃料集装箱船造船协议,计划将于2027-2028年交付。

此外,以色列船王Idan Ofer旗下的航运公司东太平洋航运(EPS)也宣布在新时代造船订造一系列的总计多达12艘LNG双燃料集装箱船。包括8艘18000TEU的大型集装箱船,另外还包含4艘备选订单。计划2026-2028年间陆续交付。

无一例外,这些新造船订单的签订日期全部是在6月29日-6月30日,背景是新时代造船通过扩建船坞带来的产能新增。在新一波造船潮中,新时代造船的船坞扩建为焦急寻找船台的船东提供了重要选择。

而这批来自多家船东的订单全部选择LNG双燃料,与背后马士基的选择关系密切。

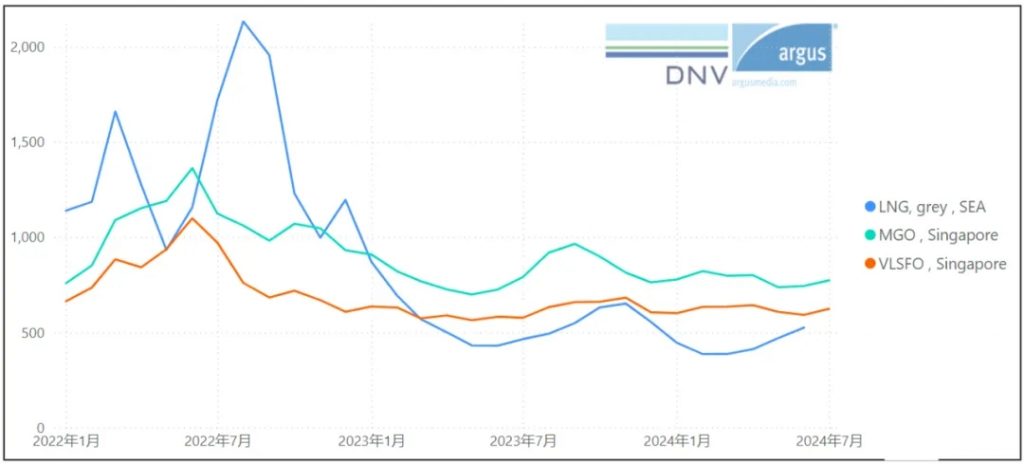

单位:USD/t VLSFOe;来源:DNV AFI

自2023年下半年,受集运市场“回归常态”的印象,集装箱船舶新造船订造大幅下降。而2024年上半年,甲醇燃料集装箱订单仅有:ONE在江南造船、扬子江船业订造的12艘甲醇双燃料13000TEU新巴拿马型集装箱船;以及长荣海运在黄埔文冲订造的6艘2400TEU甲醇双燃料支线集装箱。

LNG热点频繁

继2023年甲醇占据主导地位之后,今年替代燃料船舶订单已重新转向液化天然气,而非甲醇。(LNG燃料船订单109个,甲醇燃料船订单49个)

(参考阅读信德海事专题报道《克拉克森:2024上半年替代燃料船舶订单约占三分之一,有所下降》)

克拉克森在其最新的“绿色技术追踪报告”中指出,港口液化天然气供应量的增加是导致这一转变的原因。液化天然气价格的下降也使得其变得更具吸引力。

克拉克森研究公司董事总经理斯Stephen Gordon表示:“天然气价格的发展有助于支持LNG双燃料的造船决策,而且船燃加注网络目前也更加先进。”

对于已经订造了LNG燃料船的船东,同样也在抓紧寻求商业方案,推动LNG燃料的应用。今年5月份,全球第五大集装箱班轮运营商赫伯罗特(Hapag-Lloyd)宣布赢得了零排放海运买家联盟 (ZEMBA) 的招标,为亚马逊、Meta、宜家、耐克和飞利浦等商业巨头提供基于生物液化天然气(bio-LNG)的绿色航运服务。近日消息,赫伯罗特开启了一个25万吨“生物液化天然气”的采购招标。一位消息人士表示:“此次招标的量很大,表明市场正在增长。”

国际能源贸易商壳牌(Shell)在船用替代燃料方面一直是LNG的坚定支持者。近日,壳牌全球航运和海事主管Karrie Trauth在Marine Money的论坛上再次表示今天的解决方案是液化天然气、生物燃料和燃料油。

“燃料油在未来相当长的一段时间内仍将占据能源结构中的一部分。但液化天然气和生物燃料是目前规模可用的燃料,而且事实上,它们是我们能预见的未来碳强度成本最低的燃料。”

对于即将生效的欧盟海运燃料条例(FuelEU Maritime),第三方海事软件服务商OceanScore也发表了惊人的观点,OceanScore 董事总经理 Albrecht Grell认为:“LNG运输船和其他使用LNG作为燃料的船舶从FuelEU Maritime生效的第一天开始就可以满足该法规的要求,即减少 2% 的温室气体强度。”

LNG的问题究竟在哪里

就在航宇脱碳转型在航运业最火热的2021-2022年,LNG燃料船的快速发展却戛然止步,迅速被甲醇燃料的风头胜过。

一方面是因为俄乌冲突以来,欧洲发生能源危机,来自俄罗斯的天然气断供后,欧洲的LNG价格飞速上涨,让整个欧洲对这种化石燃料丧失了信心。

另一方面更加重要的是,航运业非政府组织、游说集团集中开展对LNG燃料甲烷逃逸问题的攻击。甲烷逃逸(Slip)与其带来的温室气体效应无疑成了笼罩在LNG燃料方面最大的不确定性。

目前,航运业普遍接受了LNG能够碳减排10-15%的说法,这是单纯在船舶燃烧端的数据。当前不论是国际海事组织(IMO)的全球性航运脱碳法规,还是欧盟的区域性减排法规,都已将全生命周期(WtW)作为考察范围。

那么,船用LNG燃料全生命周期的排放效果有没有权威的参考数据呢?

IMO的海洋船用燃料生命周期温室气体及碳强度导则(LCA导则)列出了不同生产方式的共128种船用燃料,目前仅3种燃料给出了排放因子,其余仍在制定过程中。

欧盟的FuelEU Maritime则列出了化石LNG、生物LNG(bio-LNG)以及电制LNG(e-LNG)。单说化石LNG,又根据燃料类似划分了“Otto循环中速机”、“Otto循环低速机”、“Diesel循环低速机”以及“火花点燃式稀薄燃烧”分了四种类型。

遗憾的是,FuelEU Maritime并没有给出最终的温室气体排放强度的参考数值,仅提供了公式和参数。这为争议埋下了伏笔。

分析师对于LNG温室气体排放强度的结论从86,37 gCO2e/MJ 至 90.99 gCO2e/MJ不等。由于FuelEU Maritiem的基准为89.3 gCO2e/MJ,这个程度的误差直接决定了LNG究竟能不能减排的问题。

来源:LNG行业信息