一、【行业深度】洞察2024:中国LNG加气站行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

2024-2029年中国LNG加气站市场前景预测与投资战略规划分析报告

行业主要上市公司:广汇能源(600256);申能股份(600642);新奥股份(600803);九丰能源(605090);洪通燃气(605169);水发燃气(603318);中国石油(601857);中国石化(600028);中海油(00883HK);和远气体(002971);安彩高科(600207);陕西黑猫(601015);四川美丰(000731);升达林业(002259);深圳燃气(601139)等。

本文核心数据:LNG加气站企业竞争格局,LNG加气站市场集中度

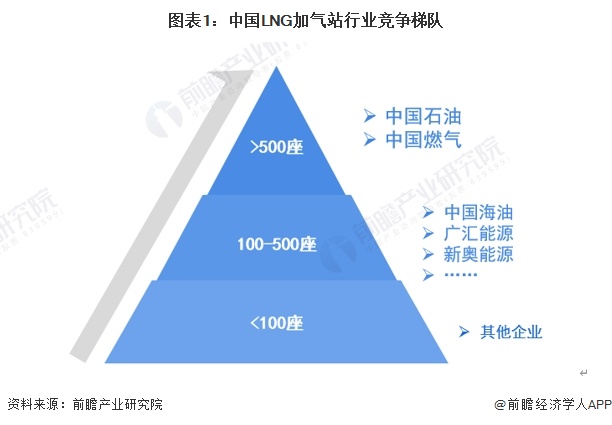

1、中国LNG加气站行业竞争梯队

目前,中国LNG加气站市场上形成了三个竞争梯队,其中头部企业为中石油与中国燃气,2023年其加气站建设规模超500余座。第二梯队为中国海油、广汇能源、新奥能源等为代表的上市企业,其加气站建设规模在100-500座之间,第三梯队为其他企业。

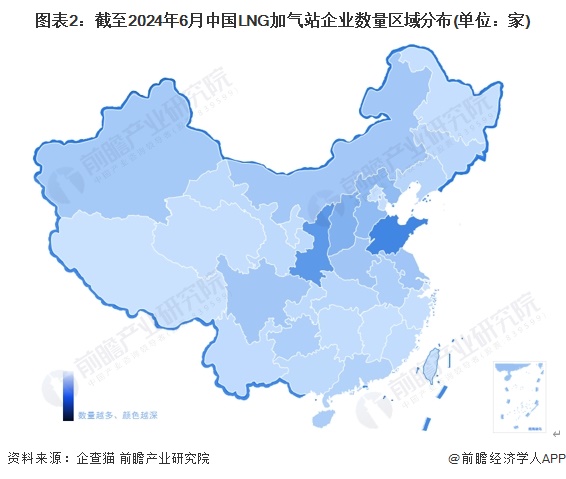

2、中国LNG加气站行业区域竞争分析

从企查猫以“LNG加气站”为关键词进行精确搜索,得到LNG加气站企业区域分布。从我国LNG加气站产业链企业区域分布来看,主要分布在北方省份,其中山东省分布较为集中,其次是在陕西、山西、河北、内蒙古、新疆等地。

注:企查猫数据截止到2024年6月26日

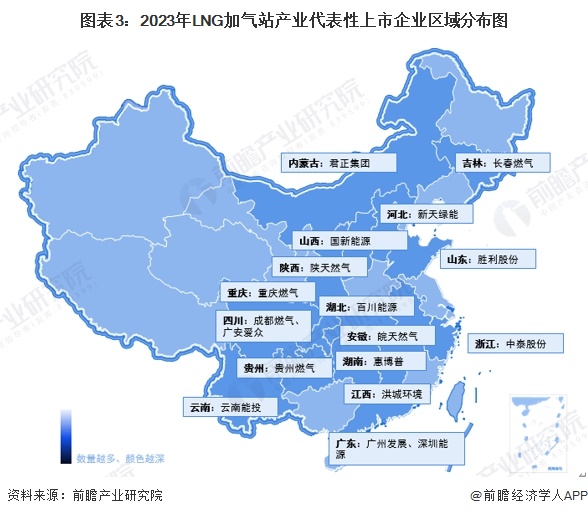

LNG加气站代表性上市企业区域格局较为分散。其中四川省拥有成都燃气、广安爱众,广东省拥有广州发展、深圳能源等代表性上市企业。其余省份代表性上市企业数量较为平均。

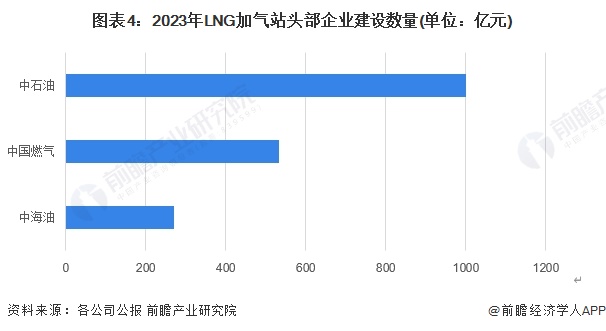

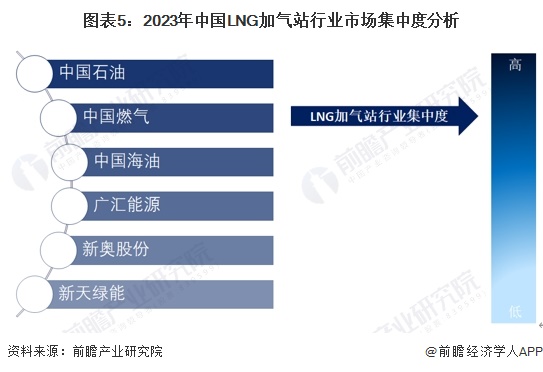

3、中国LNG加气站行业市场集中度

近年来,LNG加气站数量建设量最多的企业依然是中石油、中海油和中国燃气三大传统巨头。具体情况如下:

结合各企业LNG加气站领域的营收排名可以对中国LNG加气站行业的市场集中度进行分析,可以认为我国LNG加气站领域的市场多被实力较强的厂商占据,因此我国LNG加气站行业市场集中度较高。

4、中国LNG加气站行业企业布局及竞争力评价

从我国LNG加气站代表性企业产品布局情况来看,2023年,中国石油具有较高的竞争力。

注:业务竞争力满分为★★★★★,☆为半星。

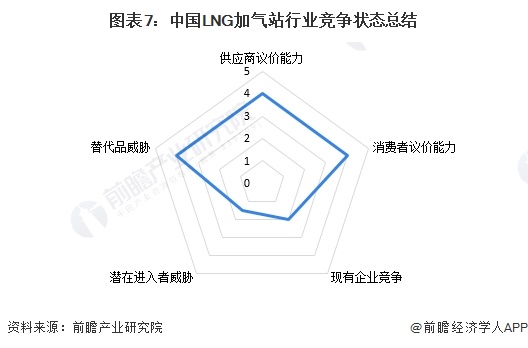

5、中国LNG加气站行业竞争状态总结

从五力竞争模型角度分析,LNG加气站面临加氢站、充电站等其他新能源的替代品威胁;目前我国LNG加气站市场头部厂商竞争较为稳定,总体而言竞争较为温和。

从上游原材料构成看,LNG加气站所需上游原料主要为LNG及加注设备等,由于LNG主要来源于LNG调峰及接收站,因此上游原材料供应商的议价能力较强;下游消费市场主要应用于车辆与船舶,消费者对于LNG加气站产品议价能力较强;同时,因LNG加气站建设门槛较高,因此潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国LNG加气站行业五力竞争总结如下:

来源:前瞻产业研究院

二、2030年全球LNG年产能将超7亿吨

SHPGX导读:国际天然气联盟近期发布《2024世界液化天然气报告》,预测到2030年,全球液化天然气年产能可能会增长到7亿吨以上,这主要是受新项目和在建项目推动,特别是在需求不断增长的亚洲地区。

国际天然气联盟近期发布《2024世界液化天然气报告》(以下简称《报告》),预测到2030年,全球液化天然气(LNG)年产能可能会增长到7亿吨以上,这主要是受新项目和在建项目推动,特别是在需求不断增长的亚洲地区。《报告》预测全球范围内LNG产能正在逐步提升,2024年全球LNG供应有望增长3.5%。

在经历了两年剧烈震荡后,全球LNG市场暂时重现平衡,但这种平衡十分脆弱,这是由于全球LNG供应国不确定性增强以及新兴经济体对LNG需求增长,导致短期备用供应持续短缺。

《报告》指出,全球LNG市场目前有20个出口市场和51个进口市场,2023年,全球LNG贸易量增长2.1%,超过4.01亿吨。

去年,日本和韩国LNG进口量略有下降,印度紧随其后,已经成为全球第四大LNG进口国。欧洲则保持了全球第二大LNG进口地区的地位,进口量为1.2129亿吨。值得关注的是,欧洲天然气进口总量中近一半是LNG。

与此同时,国际能源及大宗商品价格评估机构阿格斯表示,2024年,中国LNG需求将保持有序增长,日本和韩国等传统进口国家需求将逐步减少。东南亚和南亚新兴进口国家消费量将逐步上升。

另外,《报告》显示,过去24个月,全球LNG接收能力持续增长,其中,2023年增加了近7000万吨/年,是2010年以来新增接收能力最高的一年。截至2024年2月底,全球47个市场的LNG接收能力已达到10.299亿吨/年。

2023年,欧洲是新增接收能力最大的地区,增加了3000万吨/年;其次是亚洲,增加了2690万吨/年。菲律宾和越南在2023年首次加入LNG进口国之列。

国际天然气联盟指出,随着世界走向低排放未来,各国正在寻求各种方法,在实现气候承诺的同时,保持能源价格合理、可用和安全。天然气和LNG无疑是为快速变化的能源系统提供更大弹性的重要组成部分,这直接推动相关国家和地区接收能力不断增强。

《报告》指出,2023年,约有180家公司根据定期合同参与LNG交付,其中约35%的交易是现货定价。

事实上,LNG及其相关行业已不再是大公司独有的业务,参与者正在呈现多元化发展态势。中东地区大型传统油气公司如沙特阿美、阿布扎比国家石油公司一直在增加对LNG的投资,并将其视为原油和煤炭的低碳替代品。

国际天然气联盟表示,市场参与者数量增加、来源更加多样化、技术创新持续加速等因素推动全球LNG市场快速发展。但是,在供给侧整体紧张、新兴经济体需求增速迅猛的背景下,全球LNG市场供不应求的局面短期内很难扭转。

来源 :中国石化报 作者 王林

三、随着季节性需求达到峰值,LNG价格面临压力

亚洲LNG的现货市场价格正在下降,有迹象表明对这种燃料的季节性需求正在见顶。

路透社的Clyde Russell报道称,上周亚洲现货LNG价格出现了一个月来的首次单周下跌,但他指出价格仍比今年3月的低谷高出66%以上。

上周亚洲LNG价格约为13.80美元/mmBtu,而前一周为8个月来的最高价格14.10美元/mmBtu,3月初为8.30美元/mmBtu。

亚洲是LNG最大的进口市场,拥有日本、印度和中国等大买家。中国是今年早些时候推动价格上涨的一个国家,因为对空调的更大需求导致了对天然气发电的更高需求。早些时候的报道显示特别是在中国LNG需求正在上升,因为卡车正在加速从柴油转向更清洁的燃料。

路透社的Russell援引Wood Mackenzie的一份报告称,到2023年底中国LNG卡车的销量已从总销量的不到10%上升到30%。

根据路透社援引的Kpler数据,8月亚洲LNG进口总量将达到2530万吨,比7月份的2386万吨有所增加。中国本月进口量估计为694万吨,为1月以来的最高月度总量,高于7月的591万吨。

日本是世界第二大LN进口国,8月购买了583万吨超冷燃料,高于7月份的545万吨。韩国8月份的LNG进口量也有所增加,估计为386万吨,高于7月份的316万吨。

来源:LNG快讯

四、[汇总]2024年8月国内LNG接收站船舶到港情况

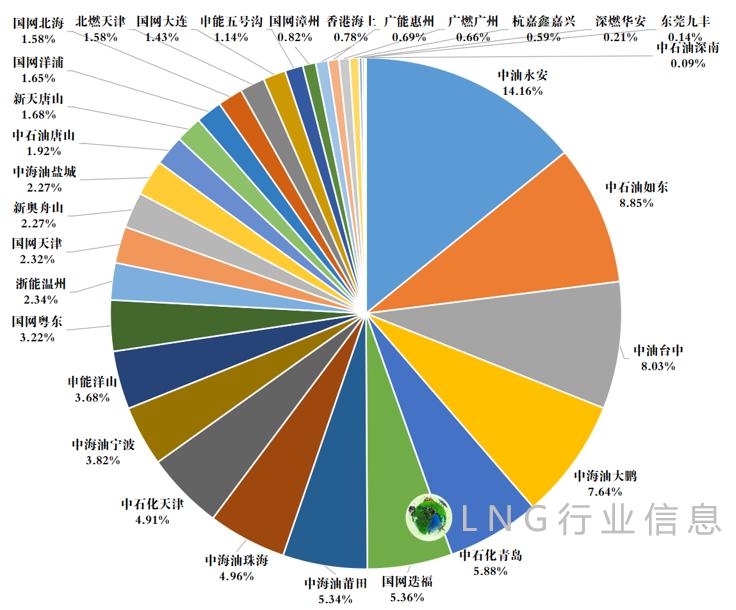

1、8月国内LNG接收站接卸船舶容积情况

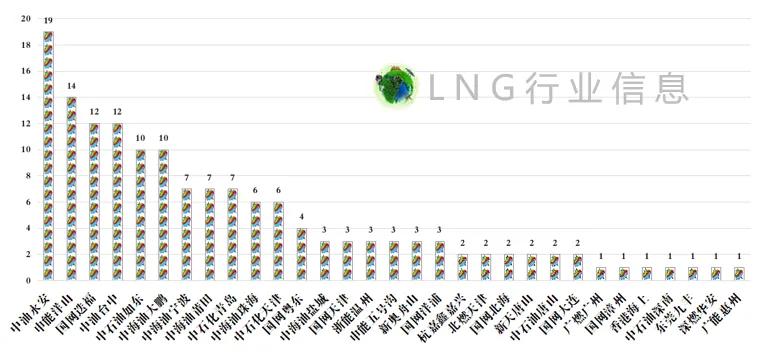

2024年8月,全国所有LNG接收站接卸LNG船总容积2104万立方米(只包含卸船容积),中油永安、中石油如东、中油台中、中海油大鹏分别以14.16%、8.85%、8.03%、7.64%的占比名列前四。

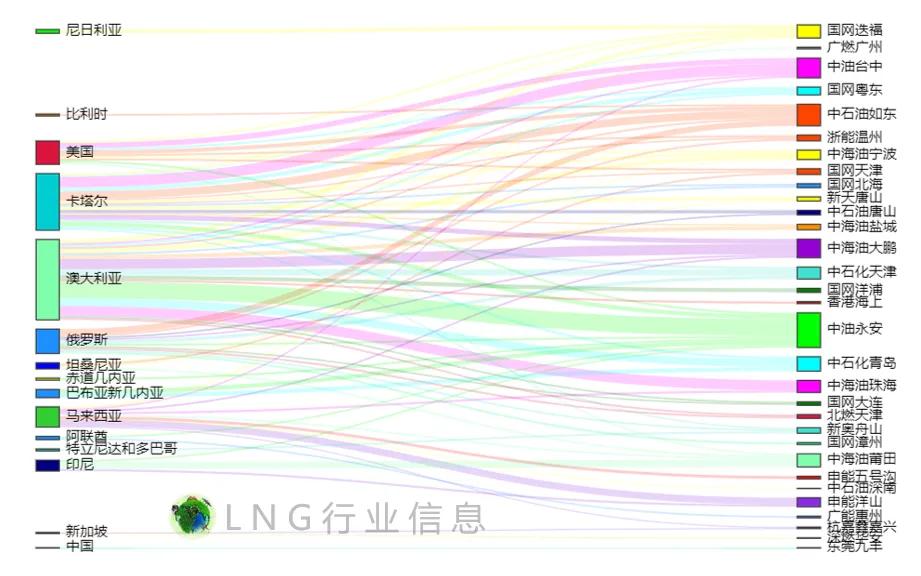

来源国方面,澳大利亚、卡塔尔、俄罗斯分别以33%、23%、10%的占比位列前三。

2、8月国内LNG接收站到港船舶数量情况

2024年8月,全国所有LNG接收站总共到港LNG船舶151艘(既包含卸船,也包含装船船舶),中油永安、申能洋山、国网迭福、中油台中分别以19艘、14艘、12艘、12艘名列前四。

按舱型划分:

薄膜LNG船:121艘,占比80%;

球型LNG船:27艘,占比18%;

菱形LNG船:3艘,占比2%。

按船型划分:常规船121艘、加注船15艘、破冰船6艘、Q-Flex船5艘、Q-Max船4艘。

按舱容划分:

中小型船:24艘,占比16%;12~15万立方米船:40艘,占比26%;

15~17万立方米船:23艘,占比15%;

17~21万立方米船:55艘,占比36%;

Q-Flex/Q-Max船:9艘,占比6%。

3、8月国内LNG接收站船舶在港天数

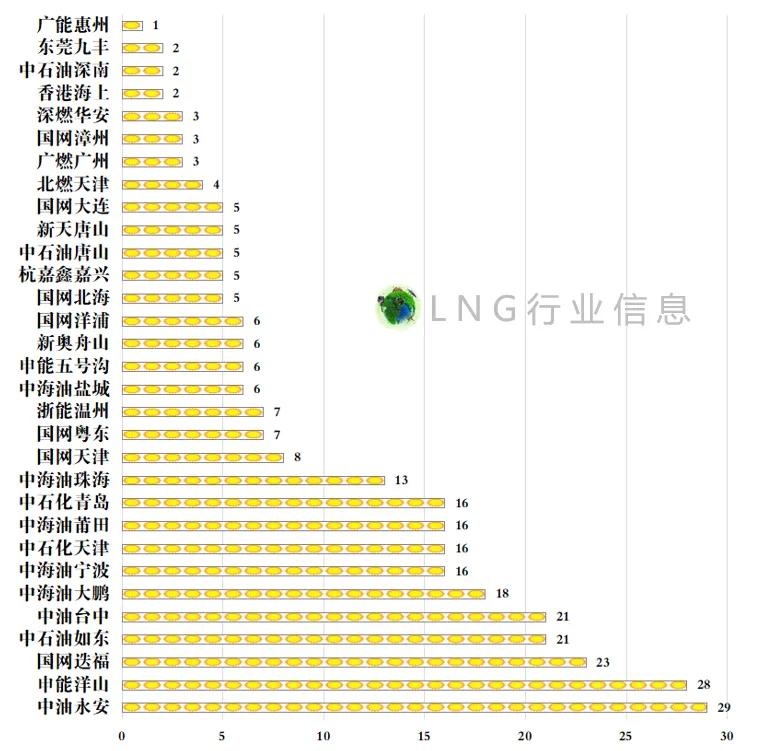

2024年8月,中油永安、申能洋山、国网迭福分别以29天、28天、23天的船舶在港天数(包含卸船、装船船舶在港天数,不含国网天津、香港海上浮式船在港天数)排名前三。

来源:LNG行业信息

五、行情聚焦 | LNG国产气源成本走高助推价格上行 未来看涨氛围浓厚

9月国产工厂气源竞拍成交价格较8月大幅上涨,工厂生产成本上涨明显,市场整体看涨氛围浓厚,下游买涨积极,工厂液位整体较低之下,价格有持续上涨可能。

8月全国 LNG价格整体呈现震荡走高趋势。受供应减量和成本走高双重因素影响,国产工厂积极推涨,同时现货进口成本不断增加,海气资源亦有推涨心态,二者资源方集中推涨,带动全国接货均价上调。8月,国内主产地LNG平均价格为4784元/吨,较上月上调7.87%,同比上调29.16%;全国LNG接货均价为5095元/吨,较上月上涨6.93%,同比上涨25.40%。

国产供应缩量涨价,业者看涨心态增强

限电限产双利空,国产资源产量走低。本周,国内258家LNG工厂实际产量69474万方,环比上月同期70224万方减少750万方/日。西北原料气未能足量供应,叠加部分LNG工厂提前使用完月度竞拍气量,内蒙地区宏基亿泰、中能、万瑞等多家大型LNG工厂减产,较月初日产量缩减3%。

八月底四川成都连续发布高温红色预警,极端高温天气导致电网负荷急剧近期。据新华社报道,8月21日,四川电网用电负荷两次创下历史新高,最高达6797万千瓦,较去年最大用电负荷增长近13%。成都、绵阳、资阳等多地提出迎峰度夏节电倡议,扩大工业企业让电于民实施范围,在此背景下,部分LNG工厂每日8-12小时左右的限电,苍溪吉通30万方/日LNG装置停机,中京、中蓝、森泰等几乎全部四川工厂降负,四川本地LNG供应大幅收缩。

成本面支撑,国产工厂销售仍承压

九月综合气源成本大幅走高,国产工厂积极推涨。中石油西部直供气LNG工厂9月余量气源起拍价格2.48元/方,成交价格2.95-3.15元/方,折合5100-5400元/吨,较8月余量资源成交价格上涨0.44-0.58元/方,成交量2.25亿方,9月资源整体价格为2.65-3.15元/方,折算成本5040元/吨。虽然国产工厂周内已推涨5%,但若以4989元/吨出货价格继续运行,仍有51元/吨利润倒挂,国产工厂承压。

1.气源成本影响进一步扩大,9月天然气竞拍气量减少,气源价格上涨,国产工厂为追平成本或有200元/吨左右涨价空间。

2.补库需求有望集中释放,9月气温逐步转凉,下游城市燃气补库逐步开始,同时业者多看涨未来市场,刚需用户以当前相对偏低的价格入手可能性较大。

3.产量影响力减弱,未来产量有恢复空间。成都地区未来一周高温降至35℃左右,同时连续一周降雨天气有望缓解区内水电紧张情况,四川地区LNG开工情况暂持乐观态度。

供需博弈进一步增强,在成本支撑下,预计9月主产地价格大幅上涨,价格在5150元/吨。

来源:隆众资讯