一、2025年2月国内LNG接收站船舶到港情况

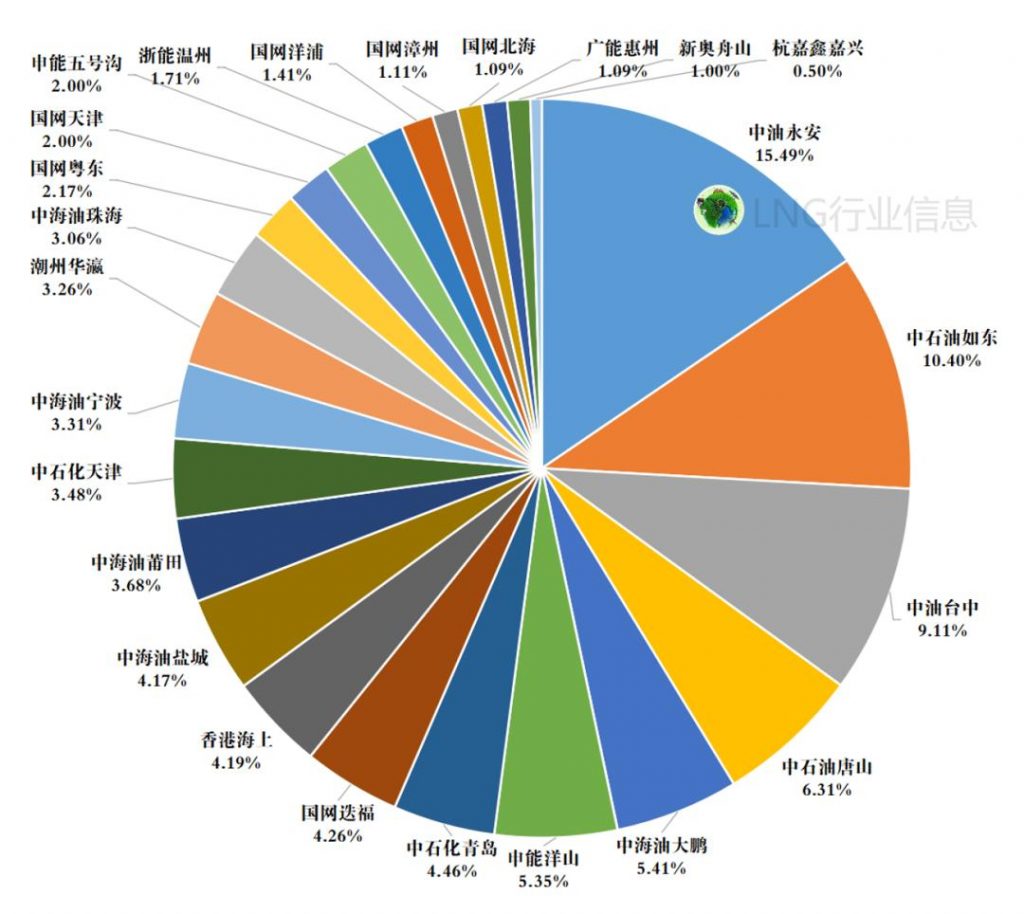

(一)2月国内LNG接收站接卸船舶容积情况2025年2月,全国所有LNG接收站接卸LNG船总容积1550万立方米(只包含卸船容积),中油永安、中石油如东、中油台中分别以15.49%、10.40%、9.11%的占比名列前三。

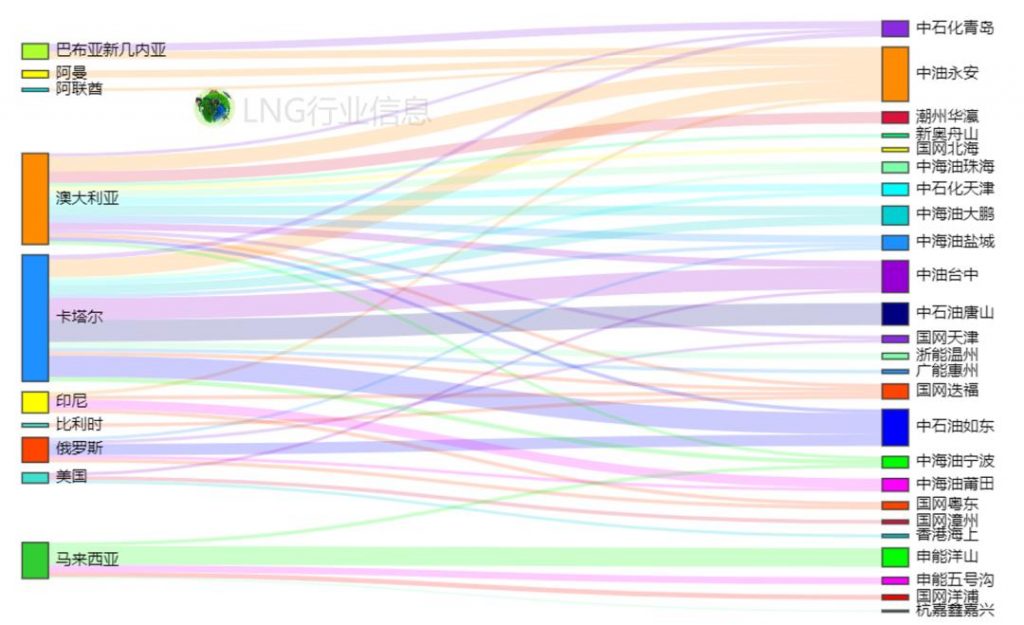

来源国方面,卡塔尔、澳大利亚、马来西亚分别以37.3%、26.9%、10.6%的占比位列前三。

(二)2月国内LNG接收站到港船舶数量情况

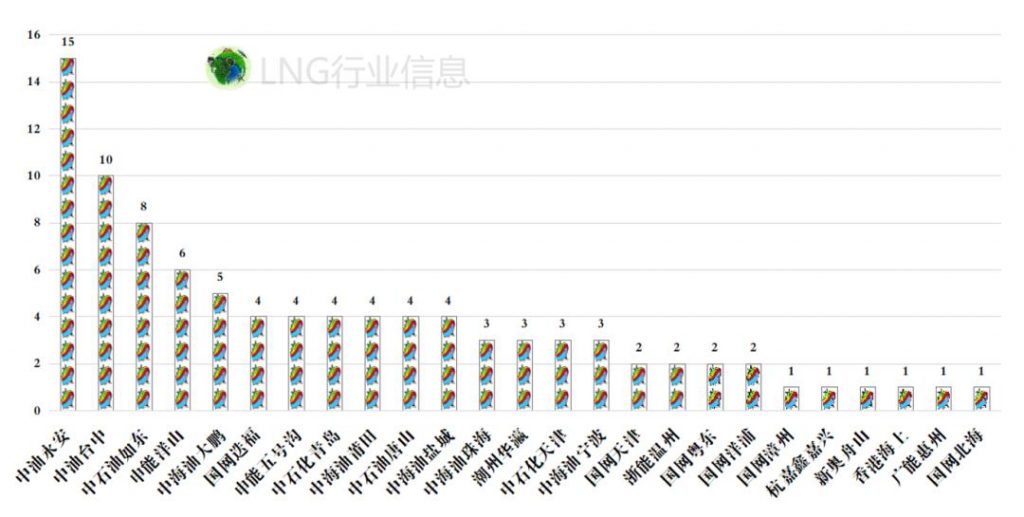

2025年2月,全国所有LNG接收站总共接卸LNG船舶94艘(只包含卸船),中油永安、中油台中、中石油如东分别以15艘、10艘、8艘名列前三。

2025年2月,全国所有LNG接收站总共到港LNG船舶105艘(既包含卸船,也包含装船、气试等船舶)。按舱型划分:薄膜LNG船87艘,占比83%;球型LNG船18艘,占比17%。按船型划分:常规船82艘、加注船船11艘、Q-Max船6艘、Q-Flex船6艘。按舱容划分:中小型船18艘,占比17%;12~15万立方米船29艘,占比28%;15~17万立方米船8艘,占比8%;17~21万立方米船38艘,占比36%;Q-Flex/Q-Max船12艘,占比11%。

(三)2月国内LNG接收站船舶在港天数

2025年2月,中油永安、中油台中、申能洋山、中石油如东分别以25天、18天、18天、18天的船舶在港天数(包含卸船、装船、气试等船舶在港天数,不含国网天津、香港海上浮式船在港天数)排名前四。

二、壳牌:LNG强劲增长持续到2030年;到2040年亚洲经济发展预将推动LNG需求增60% (原标题:壳牌:LNG强劲增长持续到2030年)

中化新网讯 近日,全球最大的液化天然气(LNG)贸易商壳牌公司在其新发布的能源安全报告中称,全球对LNG需求至少到2030年都会强劲增长。

壳牌预计,到2030年,欧洲LNG消费量的增长将推动LNG需求,以确保冬季供暖季有足够的天然气储存。亚洲经济体的需求也不断增长。另一方面,供应也将增长,特别是在2027年之后,卡塔尔有重大新扩建项目,美国也有多个新项目投产。

针对形势变化,壳牌假定三种情景Surge、Archipelagos和Horizon,反映了近期和长期不同的经济、地缘政治和能源转型假设。其中,在Surge情景中,壳牌假设人工智能技术扎根并导致一段更强劲的经济增长期和全球能源需求激增。Archipelagos情景假设,全球将从管理排放中转变,更倾向于资源、边境和贸易安全。Horizon情景假设到2050年世界实现二氧化碳净零排放,到2100年全球平均气温上升1.5℃以下。

其中,Surge情景是能源和LNG需求和供应增长的最乐观情景。LNG供应将继续增长,达到7亿吨/年。大部分额外供应将来自北美的新项目。壳牌表示,到2050年,LNG在全球天然气总需求中的市场份额将从2024年的14%左右上升到25%左右。在Archipelagos情景中,对能源安全的高度关注将在整个二十一世纪30年代催生一个平衡稳定的LNG市场,需求将稳定在6亿吨/年左右。在Horizon净零情景中,全球天然气需求需要在2030年后开始下降,才能在2050年实现净零排放。这将开始影响LNG,需求将在二十一世纪30年代初达到峰值。

壳牌表示,实际的全球经济和政治发展以及对包括LNG在内的化石燃料的需求肯定会介于这些情景之间。目前,世界似乎最接近Archipelagos模式,能源和贸易安全是买家最关心的问题。

壳牌的情景展望还包括对石油需求峰值进行了估计,具体取决于情景。在Archipelagos和Surge情景中,2030年之后石油需求达峰,Horizon净零情景中石油需求达峰将在2030年前完成。然而,壳牌坚持认为,对石油的需求不会消失。

壳牌最后强调,在包括Horizon在内的所有三种情景下,都需要持续的石油和天然气投资。壳牌表示:“目前,上游投资每年约为6000亿美元。由于油气田的枯竭速度是未来潜在年需求下降速度的两到三倍,因此未来几十年都需要这一投资。”

相关:到2040年,亚洲经济发展预计将推动液化天然气需求增长60%

2025年2月 25日 伦敦 –《壳牌液化天然气(LNG)前景报告2025》显示,到 2040 年,主要受亚洲经济增长、重工业和交通运输行业减碳以及人工智能相关影响的推动,全球对LNG的需求预计将增长约60%。

根据目前行业预测,到 2040 年,LNG需求每年将达到6.3至7.18亿吨,高于去年的预测。

2024年,由于新增供应开发受限,全球LNG贸易量仅增长200万吨至4. 07亿吨,为过去十年来的最低年增幅。到2030年,将有超过1.7亿吨新增LNG供应,有助于满足更强劲的天然气需求(尤其是在亚洲),但新增LNG项目的启动时间尚不确定。

“升级后的预测表明,世界将需要更多的天然气用于发电、供暖和制冷、工业和交通运输领域,以实现发展和脱碳目标,”壳牌LNG营销和贸易高级副总裁Tom Summers表示。

“LNG将继续成为首选燃料,因为它是一种能够满足不断增长的全球能源需求的可靠、灵活且适应性强的方式。”

中国正在大幅提升其LNG进口能力,其目标是到2030年增加1.5亿人接入使用管道天然气,以满足不断增长的需求。印度也在推进天然气基础设施的建设,在未来五年内增加 3,000 万人接入使用管道天然气。

为低碳气体铺平道路

在船舶领域,不断增长的LNG动力船舶订单将使该市场的需求到2030年增加至每年1,600万吨以上,比此前预测增长了60%。LNG正在成为航运和公路运输的一种具有成本效益的燃料,降低了当今的排放量,并为采用生物LNG或合成LNG等更低碳的能源提供了路径。

到2030年代,欧洲将继续需要LNG来平衡其电力行业中间歇性可再生能源日益增长的份额,并保障能源安全。从长远来看,现有的天然气基础设施可用于进口生物LNG或合成LNG,亦可改为进口绿氢使用。

LNG供应的大幅度增长将来自于卡塔尔和美国。美国将扩大其作为世界最大LNG出口国的领先地位,到2030年可能达到每年1.8亿吨,占全球供应量的三分之一。

2024 年的市场紧张

2024年初,LNG现货价格跌至2022年初以来的最低水平,但由于新增供应能力的开发延迟,价格在年中有所回升。

2024年上半年,亚洲对LNG的需求量有所增加,其原因是中国利用较低的价格在一年中进口了7,900万吨LNG。印度则由于初夏天气炎热,为帮助满足更强劲的电力需求,采购量创下纪录。其进口量增至2,700万吨,比2023年增加了20%。

虽然LNG在2024年继续在欧洲能源安全中发挥至关重要的作用,但由于可再生能源发电表现强劲,并且工业天然气需求恢复有限,其进口量下降了2,300万吨(19%)。

然而,冬季低温和年底风力发电量低潮期导致欧洲的天然气库存被大幅消耗,叠加俄罗斯过境乌克兰向欧洲输送的管道天然气供应于2024年12月31日到期的因素,推动了LNG价格上涨。

预计欧洲将在2025年进口更多LNG以补充其天然气库存。

来源:LNG行业信息 、中国化工报

三、LNG物联网市场行情月报(2025年2月)

本月国内LNG液价均价走势图

LNG物联网市场点评

据LNG物联网数据统计,截止2025年2月28日国内133家LNG工厂,开工厂家72家,开工率54%,环比月初开工率上升1.89%,目前出厂均价指数2月28日位于本月最高点4461点。

陆气方面:截至2025年2月28日内陆液厂平均价位排名前五的地区是广东、江苏、福建、东北、山东。截至目前广东地区领先其他内陆液厂,均价为5089元/吨。

海气方面:2月份LNG的到港船期相对较少,导致海气供应紧张,加之国际LNG现货价格保持高位运行,进一步推高海气价格并对陆气形成支撑。截至2025年2月28日最高区域是华南海气码头,国网海南洋浦报价6100元/吨,最低区域是华北海气码头,最低价是河北曹妃甸报价4583元/吨。截至目前海气均价最高区域是国网海南洋浦均价为6100元/吨,最低区域是河北曹妃甸均价为4391元/吨。

综合评述:据LNG物联网数据统计,截至2025年2月28日,国内133家LNG工厂LNG均价同比月初上涨614元/吨,陕西均价上涨522元/吨,山西均价上涨817元/吨,内蒙古均价上涨635元/吨,四川均价上涨1517元/吨。本月LNG价格走出一条震荡向上的曲线,引起价格波动的因素主要有以下几个方面。

供应面:局部降温降雪天气对液价形成一定提振,陕西、宁夏、山西、河北、重庆、河南地区LNG价格集中走高。随着复工复产范围不断扩大,工业需求和车用需求逐步回升,市场氛围向好。在终端补库和寒潮降温的支撑下,液价经历了一轮上调。然而,随着下游接货热情的减退,市场上的重车开始出现积压现象。上游出货面临压力,液价高位回落,低位补涨,多地市场趋于稳定并进入观望状态。本月中旬,终端节后补库已告一段落,过渡至按需采购模式。随着气温逐步回升,城市燃气需求呈现下降趋势。在市场供应保持充裕的背景下,上游供应商普遍持观望态度,导致部分地区LNG价格出现小幅波动。河南储备库启动外销,内蒙古星星能源液厂恢复出货,导致市场供应量上升。在供大于求的背景下,上游企业纷纷采取降价措施以促进库存消化。然而随着终端企业复工生产,下游需求日益复苏,低位液价开始补涨。本月下旬,随着行情持续攀升,下游采购意愿逐渐降温,局部重车有待消化,同时部分储备库开始出货,从而市场供应较为充足。在进口气持续走强驱动下,国产气亦随之水涨船高。上游液位无压,海陆相互支撑,联合推涨。北方地区气温骤降,刺激了局部城燃补库需求,亦成为推动LNG价格上涨的重要因素之一。

检修停出:本月中旬,山西部分液厂检修停出,区域供应收紧,利好周边出货。本月中旬,湖北黄冈液厂由于正在进行设备检修,采取限量出货策略,利好周边资源流通。

天气影响:寒潮来袭,局部迎来大风降温天气,在一定程度上对市场形成提振,叠加节后下游补库需求增加,带动行情继续拉升。

交通运输:节后危化品车辆高速限行解除,交通运输活力增强,资源流通加速。

原料气:2025年2月14日进行的中石油直供西北液厂(2025年2月下半月余量)原料气竞拍中,原料气价格为2.25-2.26元/方,相比2月上半月降0.14-0.15元/方,成交量为13150万方,流拍110万方,此次原料气竞拍呈现量升价跌的局面。2025年2月19日,延长新一轮的网拍成交情况较为理想,同时,随着终端需求的逐步恢复,上游供应商在库存水平可控的前提下,继续推动价格上涨。2025年2月27日进行的中石油直供西北液厂2025年3月上半月原料气竞拍,最终交易价格为2.44-2.5元/方,成交均价为2.47元/方,较2月下半月竞拍均价上调0.215元/方,成交量为13800万方,无流拍。中石油直供西北液厂2025年4月预售原料气竞拍,起拍价格为2.4元/方,最终交易价格为2.4-2.42元/方,成交均价为2.41元/方,较3月预售交易均价上调0.01元/方,交易量为9000万方,无流拍。本次竞拍量减价扬,受成本支撑,市场多持看涨情绪,加之海气强势拉升,国产气顺势推涨。

需求面:节后随着市场全面复产复工,车用和工业需求存增量预期,市场参与者对后市多持乐观态度,利好低价资源出货。

进口气表现坚挺并对国产气形成有力支撑,进而带动市场整体氛围向好,但还应考虑下游接货能力,预计近期国内LNG价格仍有上行空间。

来源:赵小斐 LNG168物联网