一、LNG市场分析报告(2024.11月)

(一)中国LNG后市分析

预计12月全国LNG市场价格涨后回落,震荡运行。

国产气方面,12月上半月原料气余量竞拍成交价较11月下半月上涨0.03-0.11元/方,液厂成本有小幅增长,对市场形成小幅提振,且液厂在前期因雨雪封路导致的大幅降价促销后,低价排库情况较为良好,道路运输恢复畅通,部分液长期倒挂出货后推涨意愿增强,加之正值传统旺季,供暖需求保持稳定,部分液厂存在保供任务;但考虑到原料气成交量也有增长,供应面暂无明显缺口,同时今年冬季以来暂未出现大面积补库需求,下游囤货及管道气供应量较为充足,叠加存在今年为暖冬的预期,平均气温高于往年同期,此外由于次年1-2月将迎来春节假期,12月底部分工厂、物流及学校将陆续进入假期,部分地区工业、车用及供暖需求或将随之缩减,预计12月初受成本支撑,液价短期内或小幅上行,后若无明显需求增量支撑,价格保持震荡运行走势。

进口气方面,近期进口现货价格保持高位震荡,带动进口成本增长,对进口气价格存在一定支撑,同时随着春节假期临近,市场交投活跃度降低,叠加正值供暖需求旺季,接收站或将出货重心放在气化外输领域,液态出货压力暂不紧迫,但由于下游工业需求存在持续减少的预期,工业用气量将不断减少,考虑到未来仍将有窗口期资源到港,市场出货主体较多,进口端供应量保持充足,预计12月进口气价格保持稳中震荡运行走势,各上游根据自身情况及周边市场影响自行调整价格。

(二)国际LNG后市分析

预计12月国际天然气市场价格震荡运行。

美国方面,已连续多周减少天然气钻井平台数,同时国内天然气库存总量继续超预期减少;欧洲方面,区内风力发电及太阳能发电量均有显著增长,一定程度上抑制下游天然气采购意愿;亚洲方面,区内库存水平稳定,对高价现货持观望态度,谨慎采购。消息面看,美国对俄罗斯天然气工业银行发布新一轮制裁,生效后将阻碍欧洲客户向俄罗斯购买天然气,但影响力度或将有限,同时黎以达成停火协议,地缘冲突溢价或随之降低,欧美地区将进入新年假期,市场交易活跃度或有降低,考虑到正值冬季采暖期,冷空气影响持续,整体来看,预计12月国际天然气价格保持震荡运行走势。

(三)国际天然气市场回顾

3.1 国际天然气现货市场

本月,国际天然气现货价格持续上行。本月初,本月初,现货价格因美国总统选举的不确定性而有所走强,市场密切关注选举结果,后特朗普的当选,使得美国存在增加天然气产量、同时扩大LNG出口的预期,现货价格承压震荡。月中,欧洲储气库在进入稳定提气期后,欧洲天然气库存水平已低于去年同期水平,同时俄气中断对奥地利的天然气供应,且俄乌地缘冲突的不确定性增强,市场对供应紧张的担忧再次增强,看涨情绪增强,天然气现货价格受此支撑,持续走高。至月末,美国发布新一轮对俄制裁,近期现货价格的持续上行已脱离实货基本面,尽管存在因寒潮降温带来的季节性需求支撑,但下游备货充足,采购意愿较弱,国际天然气现货价格最终在持续上涨后高位震荡运行。

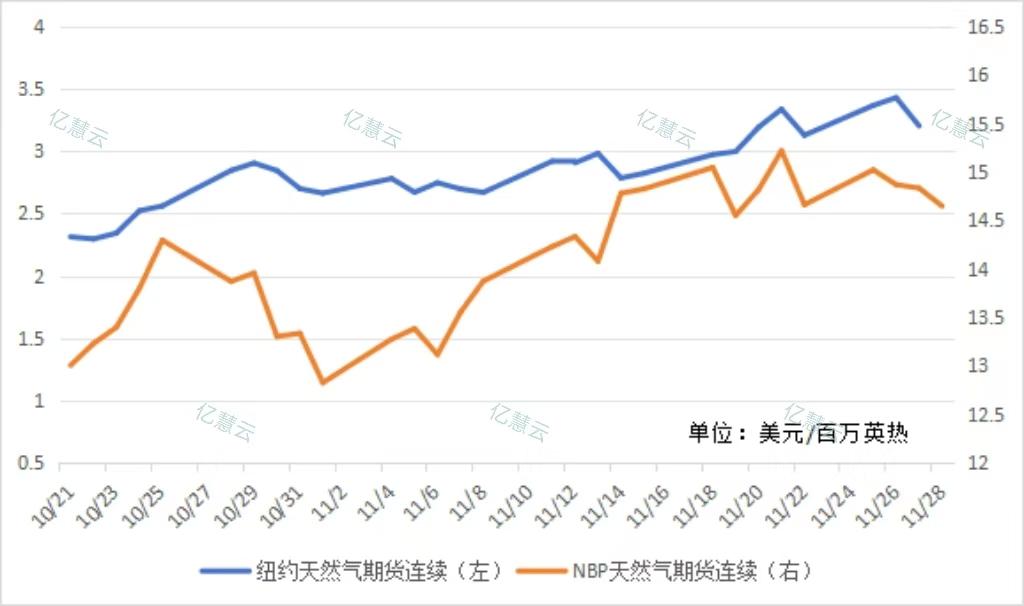

3.2 国际天然气期货市场

本月,国际天然气期货价格震荡上行。本月初,伊朗表示将再次对以色列实施报复性袭击,市场炒作情绪再次增强,尽管由于特朗普当选总统令天然气价格再次承压,但受飓风拉斐尔影响,美国墨西哥湾部分油气生产受到影响,天然气期货价格保持震荡上行走势。月中,俄罗斯中断对奥地利的天然气供应,欧洲市场对供应减少的担忧再次增强,且欧洲储气库库存量稳定下滑,叠加美国天然气库存水平有所降低,LNG出口增长速度放缓,期货价格继续震荡上行。至月末,欧洲风力和太阳能发电量的增加抑制了部分天然气需求,同时工业需求的减少,和气温回升带来供暖需求的相对疲软抑制现货采购积极性,叠加以色列和黎巴嫩达成停火协议,国际天然气期货价格最终涨后震荡运行。

3.3 国际原油市场

本月,国际原油价格震荡运行。本月初,由于OPEC已同意将原定于12月的石油增产计划推迟一个月,同时美联储宣布降息,降息幅度与市场预测基本一致,加之受飓风拉斐尔影响,美国墨西哥湾部分石油生产被迫停产,原油价格持续走高;后以色列内阁同意黎巴嫩停火协议框架,中东局势有望缓解,油价出现回落。月中,EIA和OPEC均有下调对未来两年石油价格和需求的预测,原油价格承压持续大幅下行,但因特朗普上台后或将增加对伊朗的制裁力度,一定程度上对油价形成支撑,市场多空交织,国际原油价格跌后震荡运行,小幅上探。至月末,由于挪威气田意外断电停止生产,供应端风险对油价形成支撑,同时俄乌局势升级带来的风险溢价增加,叠加前期油价触底,国际原油价格出现明显回弹,后以色列与黎巴嫩达成停火协议,降低了石油的风险溢价,消息称OPEC对是否增产或推迟减产无法达成一致,市场多空交织,原油价格最终持续走低后,小幅震荡回升。

(四)中国 LNG 市场价格回顾

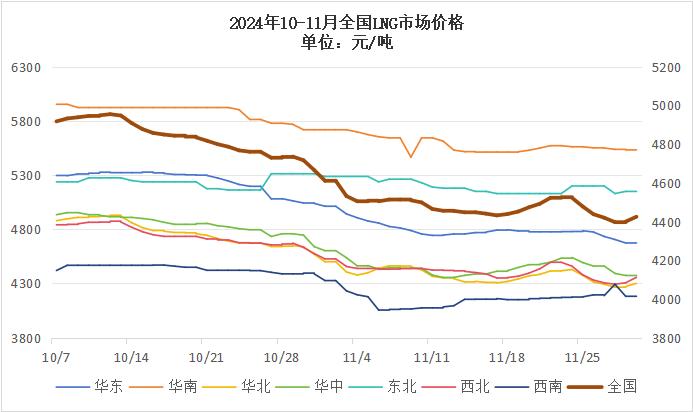

4.1 全国LNG市场价格分析

本月,全国LNG市场价格震荡下行。本月初,由于原料气竞拍成交价较上月明显下跌,下游看跌后市,谨慎采买,叠加需求增量不足,LNG价格开始大幅走跌;后受强冷空气影响,带动供暖需求明显上升,加之低价出货情况得到改善,液价止跌回稳,震荡运行。月中,南方地区气温偏高,市场刚需增量支撑不足,上游出货承压,叠加11月下半月原料气成本价大幅下跌,同时存在流拍情况,下游看空后市,液价稳中小幅下探,震荡运行。至月末,受冷空气降温提振,北方地区有部分液厂为保供停出,同时原料气供应减少,市场供应缩减,液价开始出现回升;后因强降雪天气影响,北方多地有交通管制、高速限行等情况,物流周转效率明显降低,液厂出货受阻,销售半径收窄,库存液位逐渐升高,液价承压再次大幅走跌,但因12月原料气竞拍成本小幅走高,受成本支撑液价再次小幅回涨,整体来看,11月全国LNG市场价格呈现震荡下行走势。

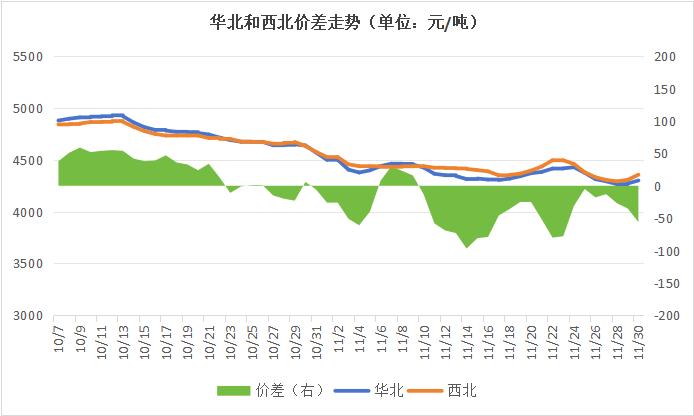

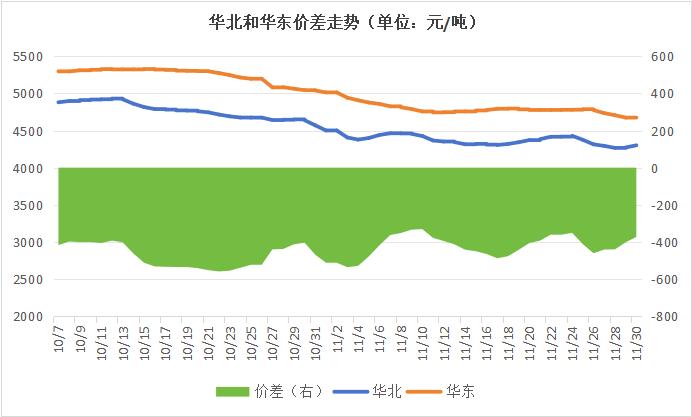

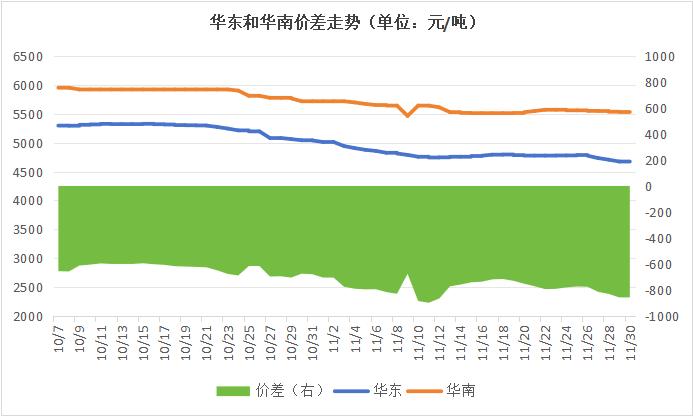

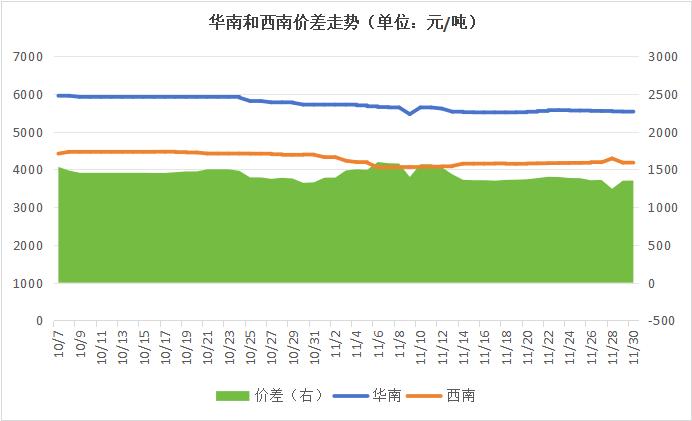

4.2分地区价差套利分析

(五)中国天然气供需分析

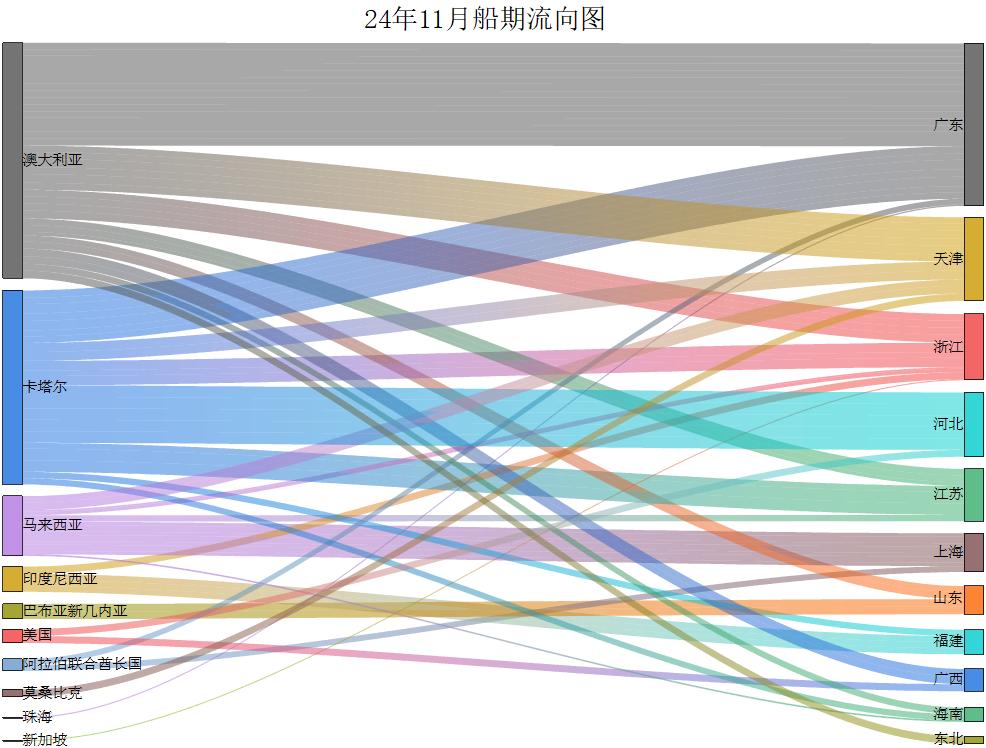

5.1 进口分析

本月海气到港船期数量较上月小幅减少,全国25家接收站进口LNG液态供应总量570.9万吨,较上月减少10.9万吨,环比下跌1.87%。其中,华东地区到港数量最多,占全国总量的37.19%,但较上月减少44.7万吨,环比下跌17.39%;华北和东北地区到港数量均较上月增长较快,分别上涨20.35%和20%,华南地区到港数量较上月增加7.2万吨环比小幅上涨3.71%。

5.2 国内产量分析

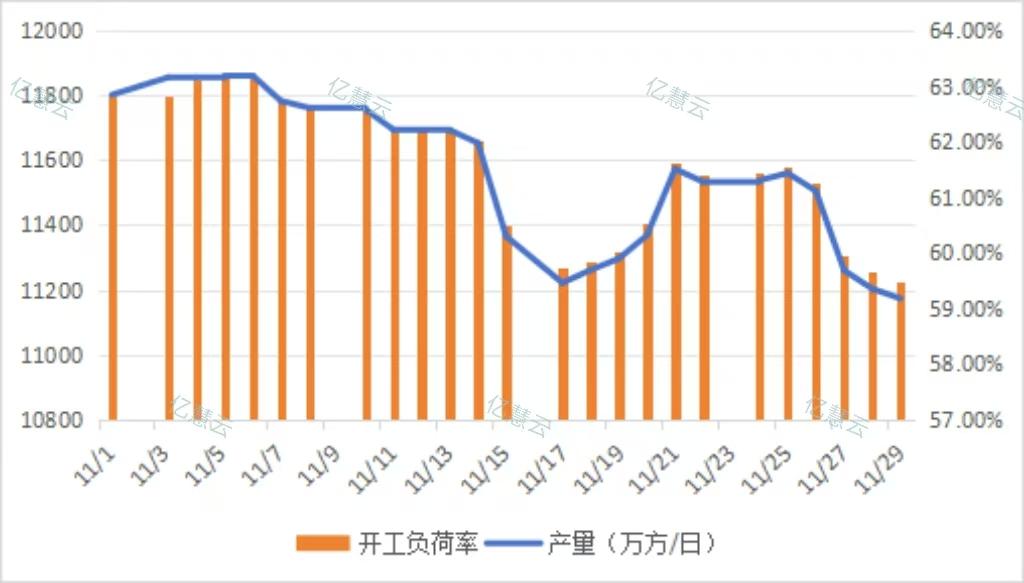

11月,LNG工厂月均日产为11653万立方米,较上月减少334万立方米,环比下跌2.78%。

11月初,华北和西南区内有LNG工厂停产检修,同时西北和西南地区有LNG工厂复工复产,检修产能与开机产能基本持平,日产量保持高位运行;月中,由于液价持续下行,部分工厂因倒挂出货,出现停产和减负情况,日产量有所下滑;至月末,因11月下半月原料气成交量减少,同时华北、西北等地有液厂开启检修,此外受寒潮降温影响,有保供液厂停止对外出货,整体来看,全国LNG工厂月均日产和开工负荷率最终保持低位震荡运行,较上月有所下跌。

5.3 消费量分析

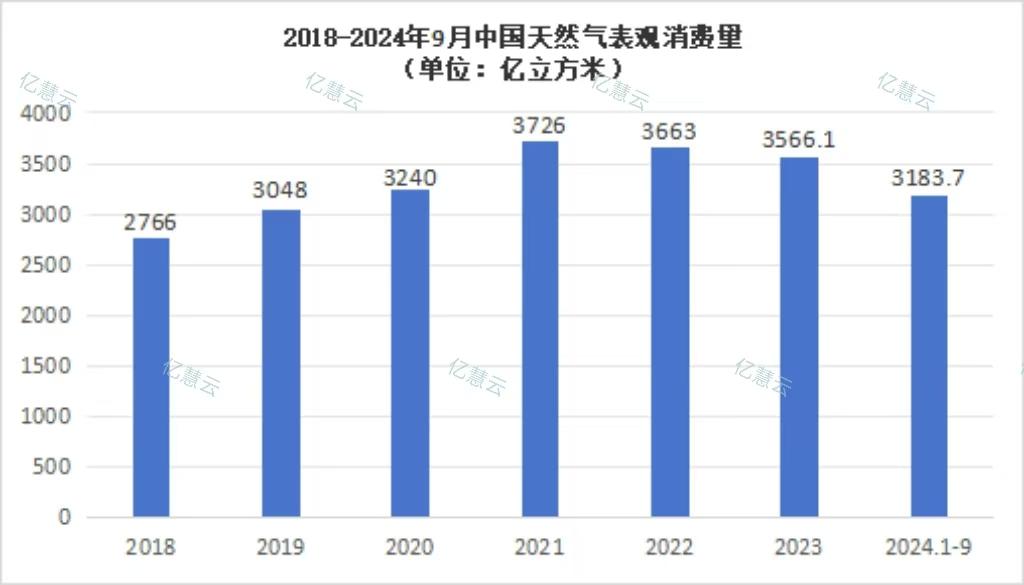

据国家发改委快报统计,2024年9月,全国天然气表观消费量338.8亿立方米,同比增长12.8%。1—9月,全国天然气表观消费量3183.7亿立方米,同比增长9.9%。

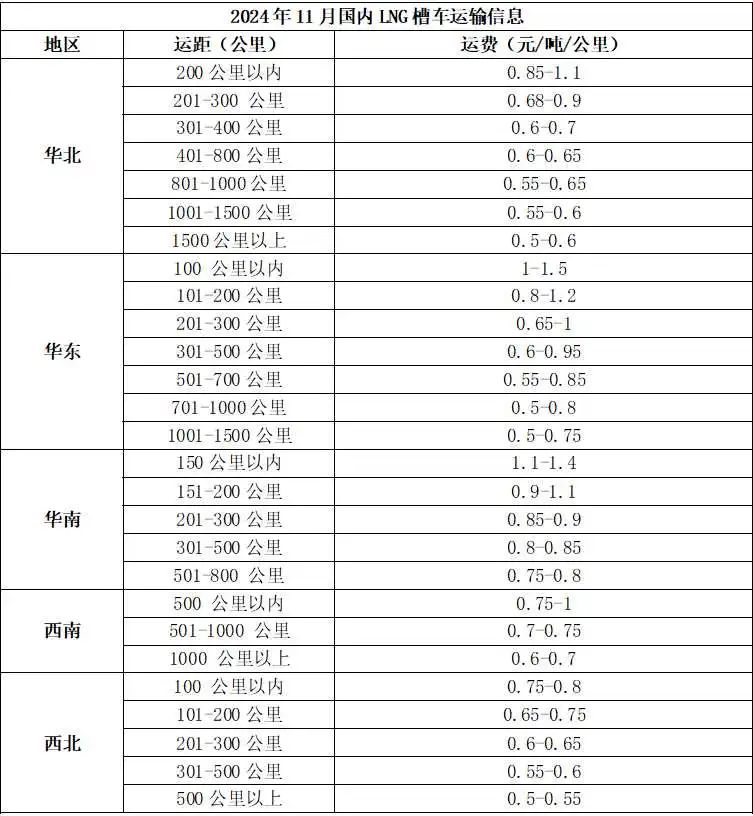

(六)中国 LNG 市场运费统计

(七)亿慧云观测

西气东输管网累计输送中亚天然气超5000亿立方米

截至11月19日,西气东输二线三线首站霍尔果斯压气站已累计输送中亚天然气5021亿立方米;该站是中亚天然气进入中国的第一站,日最高输气量超1.6亿立方米。

中原油田储气库群累计注气21.9亿立方米

据中原油田的消息,中国石化中原储气库群自2021年投运以来,已累计注气21.9亿立方米,采气7.6亿立方米。

俄罗斯在切断对奥地利的天然气供应后,转售给其他欧洲国家

俄气公司证实,周日仍暂停向奥地利输送天然气,但通过乌克兰的每日总供应量将保持在4240万立方米,与过去一年中日均供应量大致相同。

深圳大鹏液化天然气枢纽港前10月接卸货量同比增3.6%

今年前10月,深圳大鹏液化天然气枢纽港累计进出LNG船舶333艘次,同比增长4%,接卸液化天然气1136万吨,同比增长约3.6%。

中石化天津LNG接收站今年外输天然气超50亿立方米

11月25日从中国石化天津LNG接收站获悉,随着满载9万吨LNG的“特姆勃克”号运输船完成接卸作业,天津LNG接收站今年累计外输天然气50.6亿立方米。

山西前10个月煤层气产量超过去年全年

11月26日从山西省统计局获悉,今年前10个月山西省煤层气总产量达到113.8亿立方米,创历史新高,已超过去年全年产量,约占全国同期煤层气产量的80.9%。

(八)市场热点

国内热点

中俄东线天然气管道工程全线完工

国家管网集团18日发布消息,中俄东线天然气管道工程全线完工;全线贯通后,每年可向东三省、京津冀、长三角等地区稳定供应天然气380亿立方米。

我国首座大型浮式天然气液化装置基本建成

11月18日,我国首座大型浮式天然气液化装置“NGUYA FLNG”轮在江苏南通顺利出坞,标志着由我国自主建造的最大吨位、最大储气量的新型海上浮式天然气液化装置基本建成。

巴斯夫与申能集团签署生物天然气合作谅解备忘录

巴斯夫与上海燃气有限公司和上海申汲环境科技有限公司签署谅解备忘录。后者为巴斯夫提供符合ISCC+认证的生物天然气,并通过上海燃气管网进行交付。

通南巴气田探明地质储量超千亿方

日前,中国石化通南巴气田新增551.59亿立方米天然气探明地质储量顺利通过自然资源部审定,至此,该气田累计提交天然气探明地质储量达1066亿立方米。

我国首座海上储气库正式采气,今冬将为京津冀供气

11月26日,位于渤海唐山海域的中石油冀东油田分公司南堡1号储气库采气井生产阀门打开,标志着我国首座海上储气库开始首轮正式采气。

国际热点

法国从俄罗斯进口液化天然气量创下纪录

在一家德国能源公司的帮助下,法国进口来自俄罗斯的LNG需求飙升至纪录高位。整体增长表明,欧洲仍然是俄罗斯在北极的大型亚马尔LNG工厂的一个有吸引力的交易目的地。

乌克兰首次使用英国导弹袭击俄境内目标,欧洲天然气涨至今年高点

随着地缘政治紧张局势升级,乌克兰军队首次向俄罗斯境内的军事目标发射英国巡航导弹,欧洲天然气价格收于今年最高水平附近。

受伊朗天然气供应中断影响,伊拉克电力系统损失达5500兆瓦

11月24日,伊拉克电力部发布声明称,由于伊朗天然气供应全面中断,导致电力系统损失5500兆瓦。根据伊朗方面消息,因开展维护工作,伊朗天然气供应全面中断15天。

BP将向印尼天然气田项目投资70亿美元

印尼总统普拉博沃表示,BP承诺向印尼西巴布亚天然气田项目投资70亿美元,Ubadari气田定于2028年投产,产出的天然气将在公司位于西巴布亚的Tangguh液化天然气厂加工。

欧盟否认通过阿塞拜疆进口俄天然气

11月25日,欧盟委员会针对“阿塞拜疆向欧盟转售俄罗斯天然气”,“欧盟与阿塞拜疆达成的能源协议为俄罗斯天然气进入欧洲创造后门”等报道予以否认。

土耳其寻求豁免,以继续向俄罗斯支付天然气费用

土耳其正与美国就一项制裁豁免进行谈判,该豁免将允许土耳其继续使用俄罗斯天然气工业银行支付天然气进口费用。

Venture Global位于墨西哥湾的第二家工厂将开始生产液化天然气

11月28日消息,Venture Global位于美国墨西哥湾沿岸的第二家大型工厂将在数日内开始生产液化天然气;熟悉内情的人士说,该公司本周获得了关键的监管批准。

来源:亿慧云天然气

二、【国投期货|能源深度】LNG市场11月刊: 需求季节性走高,预期落地后区域价差收缩

摘要

冬季需求开始落地,全球价格均偏强运行,但欧洲强现实弱预期和美国强预期弱现实的基调或仍未改变。各地取暖需求或在12月逐步进入峰值,欧洲进口增速偏低和去库已经偏快使得其难以在短期内情绪降温,偏强运行的时间窗口或长于我们此前预估的12月需求达峰后结束。而美国市场已经形成较高库存,其预期内的LNG投产进度略微延缓,高位运行需要更多实质性的利多落地。

市场焦点

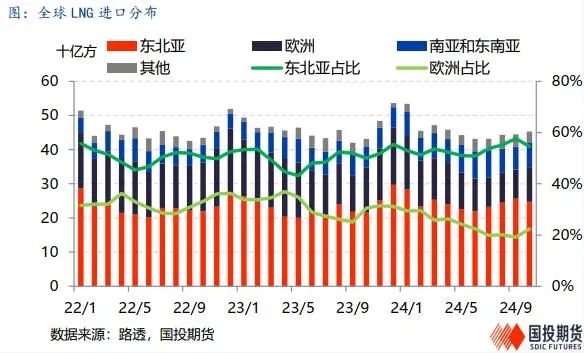

进入11月后此前温和气温的欧美市场均出现了寒潮,需求端快速回暖对市场起到较为直接的刺激。此前预期的取暖季内偏冷预期迅速落地,而美国飓风影响出口之下全球LNG市场宽松程度并未改善,且美国LNG项目略有推迟,使得季节性上涨快速兑现。对于欧洲市场来说由于亚欧价差未能持续保持一个良好状态,LNG资源的吸纳并不理想,其供给量显著低于同期之下,库存的快速下降使得市场向上弹性较强,且短期宽松可能依赖于随机较大的寒潮结束。目前来看欧亚市场临近需求峰值,旺季内偏紧基调虽短期不变,但利多的上修空间有限,明年预期内的LNG供应投放会大大缓和补库时市场压力,仍需关注供应端走强后市场情绪降温的节点。

(一)加速去库升温市场情绪,欧洲市场短期修复力度有限复

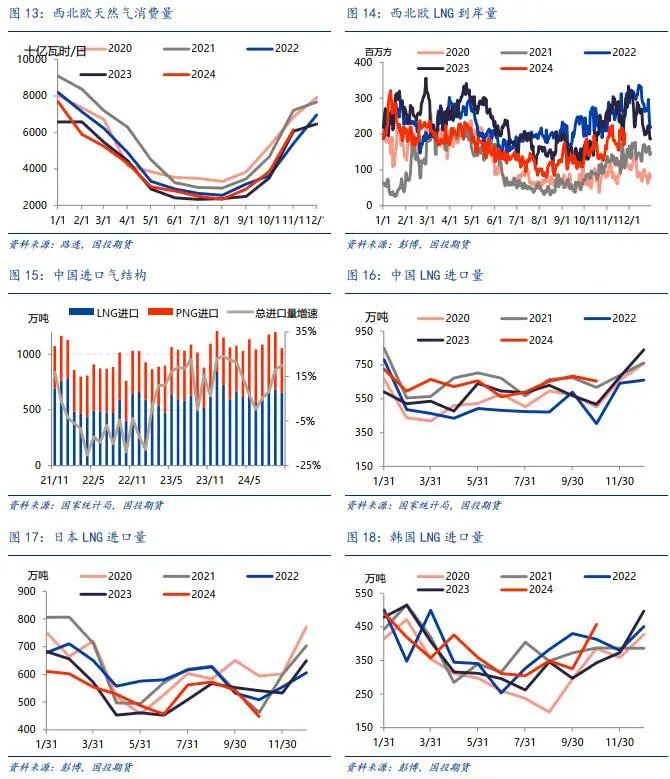

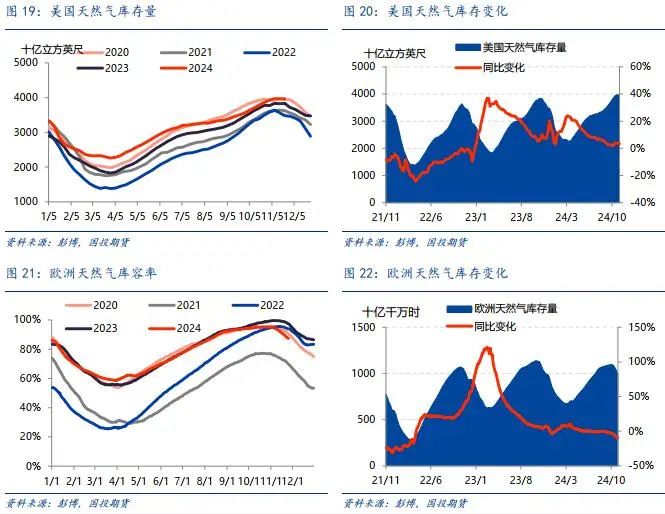

此前我们预期四季度内温度维持均值水平,因而较此前两年的严重暖冬气温或有所下滑。今年来看,进入四季度初期西北欧的秋季气温并未如去年一般严重偏暖,城燃消费增速显著转正,其开始去库的时间为10月末,较过去两年有所提前。由于在下旬降温前西北欧气温并未进一步走强,同时风电偏弱使得电力消费出现较明显增长,预计11月城燃消费较去年同期增速反而为-5.0%,此前持续为五年区间内高水平的去库速度开始有所放缓,12月预期西北欧气温能否如预期维持平稳仍待观察。11月25日欧洲库容率报得87.39%,较去年同期减少10.30%,而今年我们预估或以45%左右的水平结束去库,较去年60%的库容率下降幅度尚有一定空间,因此短期降温利多初步消化,需求端下一轮施压或将在25年初落地。

另一方面欧洲市场供给端的取暖就内修复程度相对不及预期,使得相对预期内的需求侧压力导致了基本面的边际偏紧。今年以来JKM-TTF价差总体为正,同时夏季欧洲累库速度正常使得进口商态度较为保守,我们看到欧洲LNG进口在全球占比出现了持续下滑,10月环比略有回升至22.35%,但较去年同期的30.50%仍显著偏低。11月欧洲到岸量预计同比为-26.4%,仍然是导致目前供应量同比增速为-10%的最大因素。尽管俄罗斯在16日宣布因法律问题停止向奥地利销售天然气,但从乌克兰管道流量来看,其对欧输气量并未下滑。25年俄气停止过境的可能仍悬而未决,我们认为在当前已持续计价供给风险之后,其实质冲击仍需叠加需求侧进一步施压才会对价格产生明显推动。冬季内供应环比改善仍需欧洲对亚洲市场溢价走高以引流LNG资源,而当前气温预期仍然中性偏冷,我们维持谨慎偏多观点,市场的转向需要需求的峰值回落或进口的大幅回升之类的实质性基本面改善。

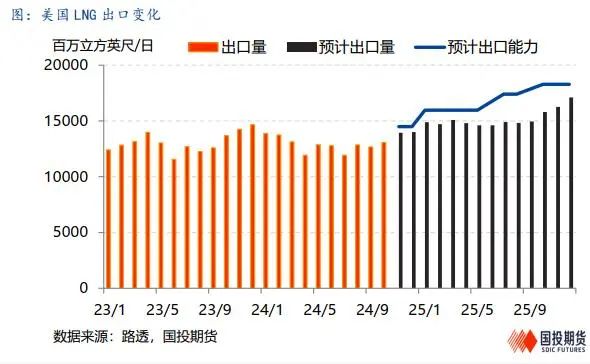

(二)利多落地有限,北美市场上行空间不足

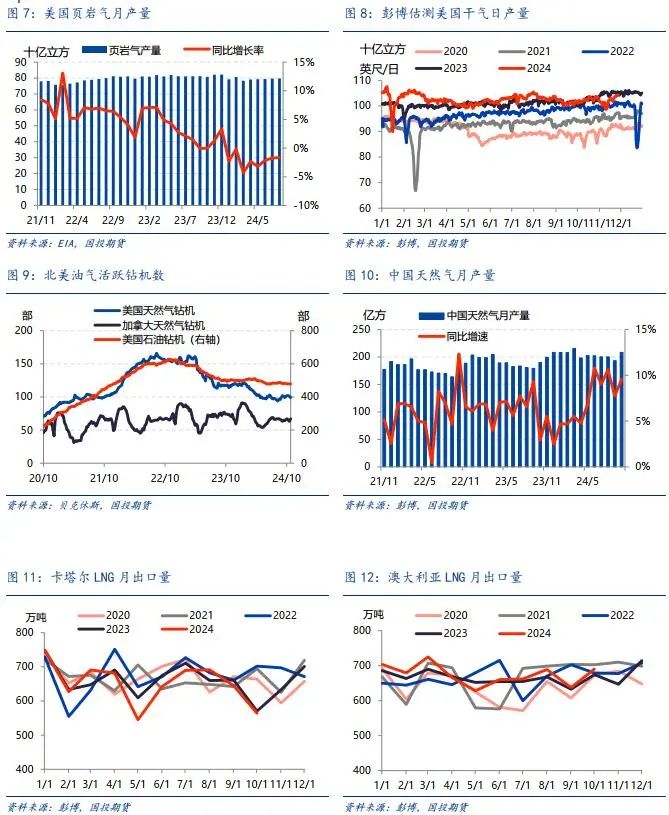

相对于欧洲市场的强现实弱预期,北美市场的上行破位则是建立在强预期弱现实的基调之上。其突破近一年来顶部位置的3美元/MMBtu价位的直接因素是美国寒潮推动需求开始加速上升。但目前给出的天气预报来看,美国近期快速降温后在12月有望小幅回升,我们认为这一寒潮的冲击影响或难言超预期。此前寄予厚望的美国LNG项目均有所延期,其中Corpus Christi项目从12月略微延后至1月运行,因此近期美国LNG出口的增长主要来自于现有码头周转率的提升,可以看到近两个月其预计出口量已逼近技术上限,潜在增长空间有限。而EIA最新的短期展望把去库节奏有所延缓,预期四季度内美国库存维持在五年高位。

上周最新库存在3969bcf,较同期仍高3.74%,而目前的日度干气产量再度回到了104bcf/d的水平,飓风对于生产和出口节奏的影响都已经彻底消退,考虑到现在价格对增产预期也很难形成打压,我们认为潜在LNG出口需求刺激下,供给端居高难下,实现加速去库的可能性仍然偏低。冬季进一步降温在时间上仍有发酵空间,而LNG出口的延后则对于已计价的远月合约或形成下行风险

月度价量概览

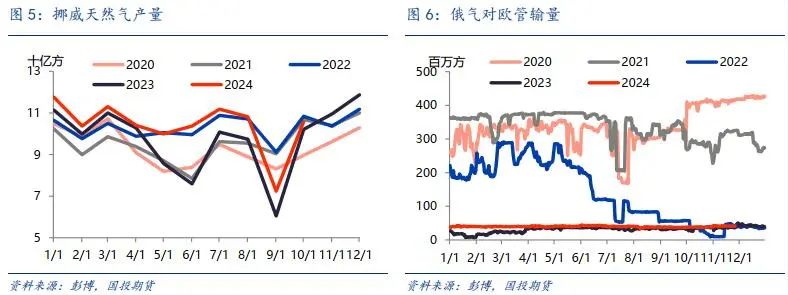

北美市场,EIA数据显示10月美国干天然气产量为103.5十亿立方英尺/日,同比下降0.86%;上周美国天然气库存为3.969万亿立方英尺,同比上升3.74%;彭博显示10月美国LNG出口量为791.46万吨,同比下降1.6%。

欧洲市场,挪威天然气10月产量为105.8亿方,同比上升3.7%;11月25日欧洲天然气库容率为87.39%,同比减少10.03%;彭博显示10月西北欧LNG到岸量38.32亿方,同比下降19.2%。

亚洲市场,彭博显示卡塔尔10月LNG出口量为564.4万吨,同比下降1.0%;澳大利亚10月LNG出口量为690.4万吨,同比上升2.4%;中国10月天然气产量为208.4亿方,同比上升9.6%;中国10月LNG进口量为655万吨,同比上升26.7%;日本10月LNG进口量447.7万吨,同比下降17.3%。

(1)行情概览

(2)供应概览

(3)需求概览

(4)库存概览

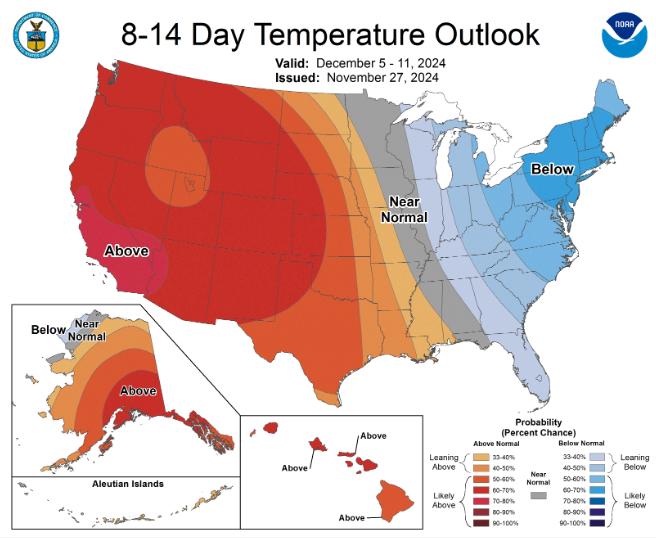

(5)短期气温预测(11月28日)

北美8-14日气温预测

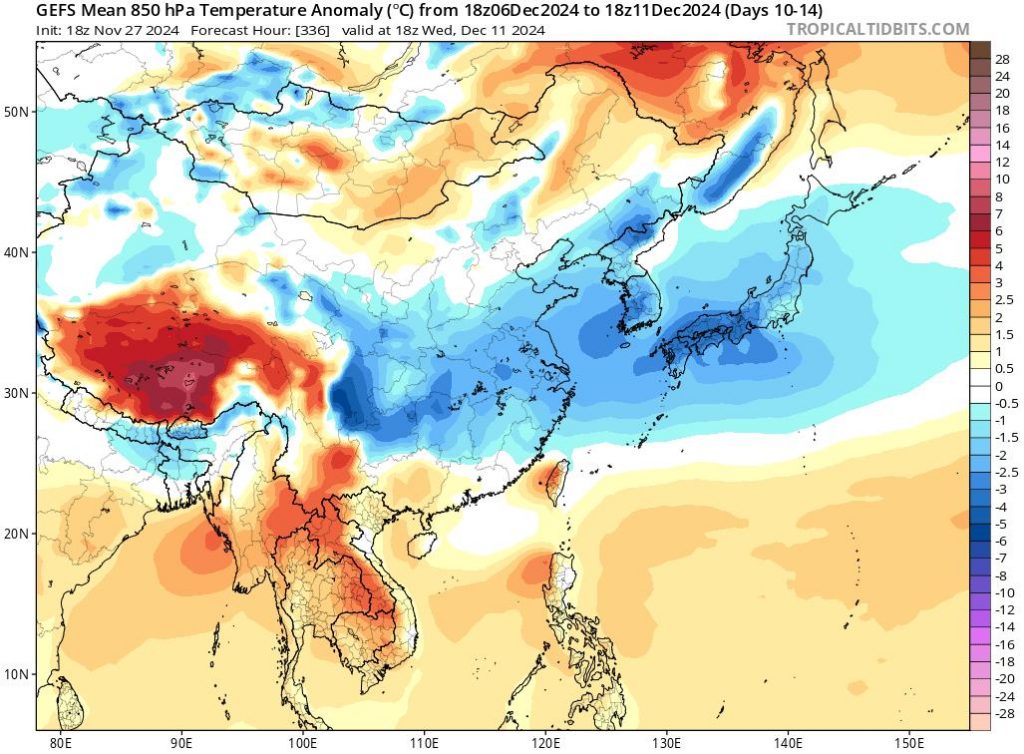

东亚8-12日气温预测

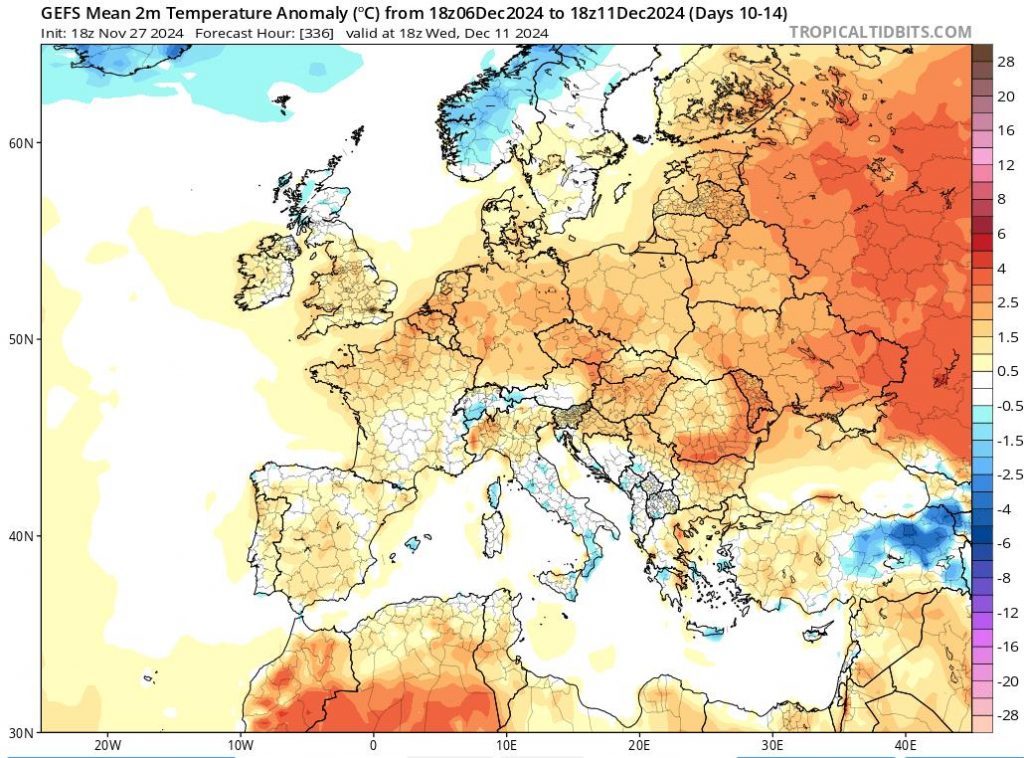

欧洲8-12日气温预测

来源:国投期货研究院