一、LNG市场分析报告(2025.3月期)

(一)中国LNG后市分析

预计4月全国LNG市场价格呈现震荡运行走势。

国产气方面,本月初局部有大型管道检修,且随着常规供暖季结束,部分液厂开启设备检修,或存在降负情况,且持续时间较长,区内供应出现缺口,利好周边资源流入,同时液厂在前期连续降价出货后,库存液位较低,市场整体供应面出现收紧,叠加4月原料气成本价格走高,对液价形成一定支撑;考虑到4月初清明假期前后,下游需求存在缩减的预期,部分地区高速有限行情况,短期物流周转受限,后逐渐有前期检修液厂复工出货,供应量将有小幅回升,加之进入淡季,气温不断升高,市场整体需求面疲软,部分双气源终端多有切换低价管道气等行为,预计4月国产气价格稳中震荡运行,或有窄幅上探。

进口气方面,4月船期到港数量存在下降的预期,且进口现货成本仍然较高,同时部分窗口期资源出货接近尾声,市场出货主体有所减少,华南等地因近期管道气供应减少,接收站液态出货量明显增长,上游整体库存压力较小,出货紧迫性降低,且随着气温上升,或将带来南方地区发电制冷需求的增加,但考虑到华东区内需求保持低迷,且周边管道气、国产气等资源价格优势明显,高价海气销售范围有限,资源外流受阻,预计4月进口气价格持稳为主,震荡上探。

(二)国际LNG后市分析预计4月国际天然气市场价格震荡运行。

美国方面,特朗普表示对俄乌冲突再次升级十分生气,可能对俄石油买家征收二级关税,若无停火则可能会在一个月内开始征收,并表示将与普京再次沟通;欧洲方面,受地缘局势升级影响,俄气短期内难以重返欧洲,市场对供应中断的担忧情绪仍然较强,但目前美国对欧洲船货供应保持高位;亚洲方面,现货市场进入淡季,实货层面暂无明显需求利好支撑,各地买家采购积极性较低,价格波动主要受消息面及欧气价格影响。整体来看,俄方再次对乌克兰能源基础设施发起袭击,且普京态度强硬,俄乌冲突短期内难以和平结束,且存在升级的预期,但考虑各地进入淡季,需求面支撑较为薄弱,预计4月国际天然气价格窄幅震荡上探。

(三)国际天然气市场回顾

3.1 国际天然气现货市场

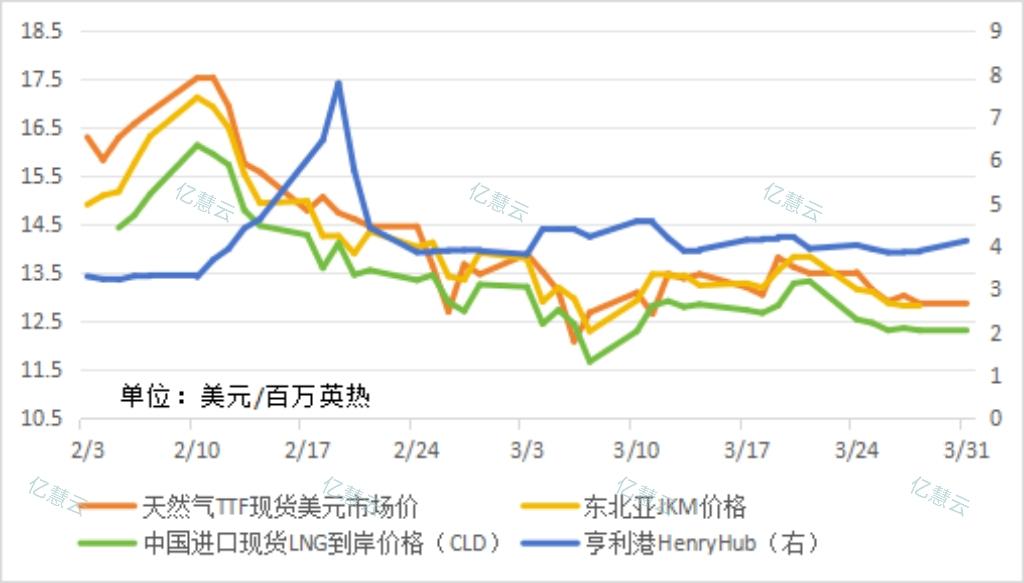

本月,国际天然气现货价格呈现震荡运行走势。本月初,白宫可能放松对俄罗斯制裁的消息引发市场关注,俄罗斯部分天然气存在重返欧洲的可能性,美俄双边关系的快速回暖使欧洲市场对供应紧张的担忧缓解,同时欧洲投资基金抛售多头头寸,后特朗普威胁称要对俄罗斯实施新的制裁后,俄乌达成停火协议仍然面临较高的不确定性,国际天然气现货价格再连续下跌后出现回涨。月中,美俄能源合作存在进一步强化的预期,双方有意共建通往欧洲的天然气管道,且普京表示愿意对乌克兰有条件停火,但俄乌仍然互相攻击对方能源基础设施,地缘局势持续紧张,但因美俄关系缓和,天然气现货价格窄幅震荡上探。至月末,由于美俄谈判的不断推进,双方达成了针对空中基础设施的停火协议,叠加亚洲现货市场交投清淡,季节性需求基本消退后,美、俄、乌三方就确保黑海航行安全、俄乌暂停打击能源设施等达成共识,地缘局势逐渐缓和,市场观望情绪较浓,国际天然气现货价格最终窄幅下跌后震荡运行。

3.2 国际天然气期货市场

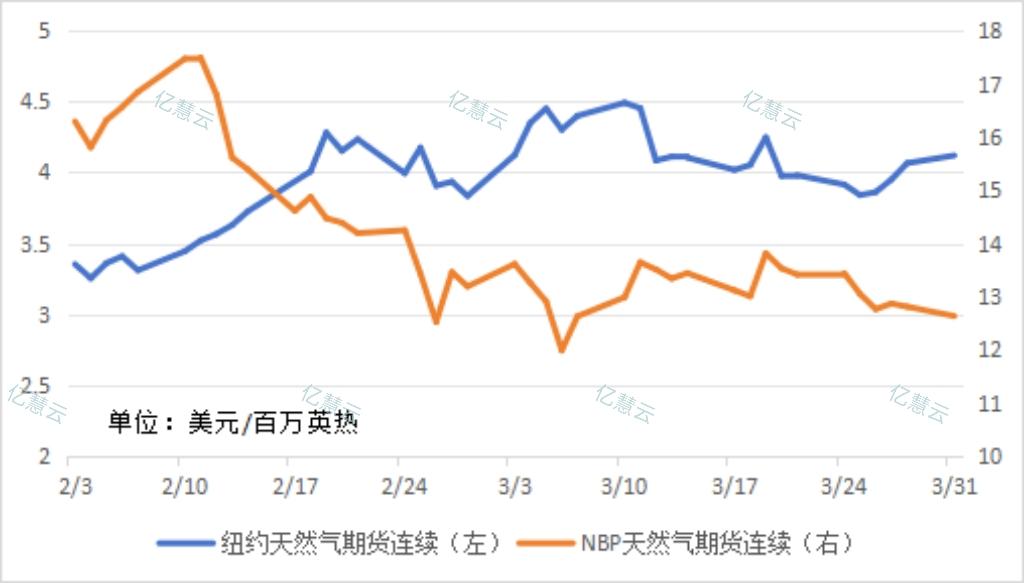

本月,国际天然气期货价格涨后回落。本月初起,特朗普与乌克兰总统泽连斯基谈判破裂,并发生争吵,美国国内天然气钻井平台数量出现下降,同时英国对乌贷款以加强乌克兰国防能力,俄乌冲突和平结束的希望再次渺茫,天然气期货价格出现上行,后美国表示已暂停对乌克兰所有军事援助,同时美俄关系解冻,有意放开对俄罗斯的制裁,欧洲市场对供应的担忧有明显消退,基金多头存在抛售情况,期货价格出现震荡下调。月中至月末,美国反复无常的关税政策导致贸易紧张局势加剧,引发了对经济衰退的担忧,全球天然气需求前景承压,后因美俄会谈顺利,俄乌同意在黑海停火,加之传统采暖季结束,淡季氛围浓厚,市场多空情绪交织,俄气短期内暂无重回欧洲的可能,国际天然气期货价格最终窄幅走跌后震荡运行。

3.3 国际原油市场

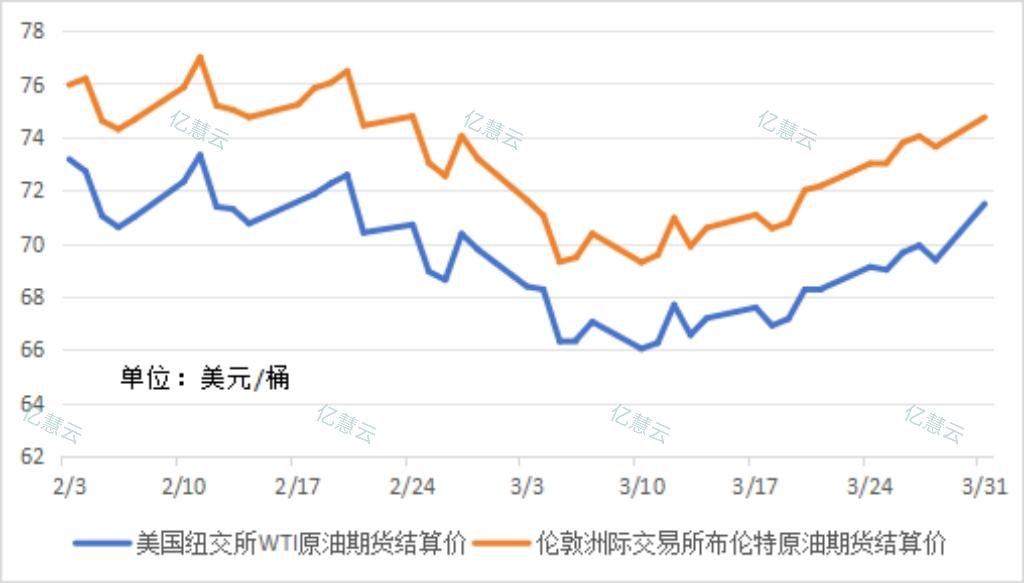

本月,国际原油价格低位回涨,持续上行。本月初,由于中美关税战进一步升级,市场对全球经济前景的担忧情绪增加,需求前景的不确定性增强,同时OPEC宣布4月起开始增产,全球原油供应存在过剩的风险,叠加美国原油库存超预期增加,且特朗普呼吁开采更多石油,并降低能源成本,进一步利空油价,国际原油价格延续下行走势。月中,由于俄乌战争快速解决的预期日益黯淡,胡塞武装对美国军舰及以色列船只展开袭击,同时美元走弱刺激石油消费,加之美国宣布对伊朗石油出口的新制裁,国际原油供应存在下滑的预期,受此支撑,国际原油价格震荡上涨。至月末,特朗普表示,将对购买委内瑞拉石油和天然气的国家征收25%的关税,同时OPEC公布的最新计划要求七个成员国进一步削减石油产量,叠加数据显示美国原油库存超预期下降,国内燃料需求旺盛,国际原油价格最终持续上涨。

(四)中国 LNG 市场价格回顾

4.1 全国LNG市场价格分析

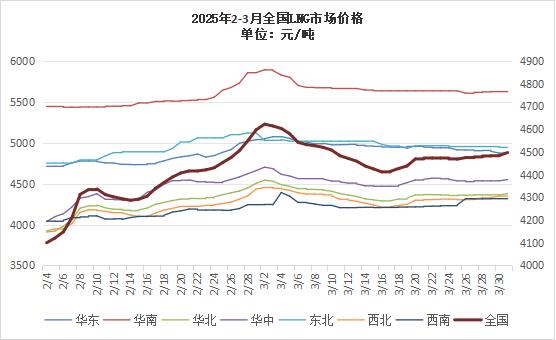

本月,全国LNG市场价格高位回落后震荡上探。本月初,由于寒潮降雪天气影响,局部高速有交通管制情况,物流运输明显受限,叠加前期液价大幅走高后,终端接货意愿降低,同时因两会召开,北方局部有环保检查情况,工业需求缩减,市场交投氛围清淡,上游销售压力较大,液价开始大幅走跌。月中,部分液厂在前期连续降价后,资源外流范围扩大,库存压力缓解,上游有意挺价,同时北方多地仍有降温情况,供暖结束时间推迟,局部有城燃加采,液价出现小幅回涨。至月末,海气价格的下跌,对周边液厂存在一定冲击,高价资源外流范围收窄,但因检修液厂增多,市场供应量收窄,加之新一轮原料气成本价格上涨,全国LNG市场价格最终稳中震荡运行,窄幅上探。

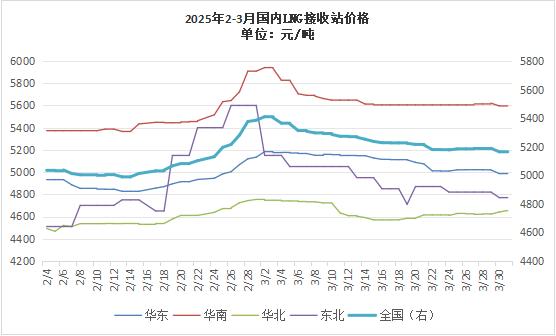

4.2 全国LNG接收站价格分析

本月,全国LNG接收站价格震荡下行。本月初,由于前期海气价格持续大幅上涨,下游抵触情绪不断增加,同时周边低价资源流入,上游装车量逐渐下滑,且部分终端有切换低价管道气等行为,进口气价格开始持续回落。月中,在价格连续下跌后,海陆价差缩小,出货情况稍有改善,上游考虑到成本因素有意止跌,但局部补库接近尾声,且华北污染严重叠加两会召开,需求端支撑较为疲软,进口气价格稳中震荡补跌。至月末,各地气温均有大幅回升,接收站气化外输水平明显下降,市场需求低迷,下游接货乏力,叠加船期到港密集,进口资源供应饱和,仅华南地区由于管道气供应减少,接收站液态出货情况良好,个别有限气行为,上游挺价意愿较强,整体来看本月全国LNG接收站价格保持震荡下跌走势。

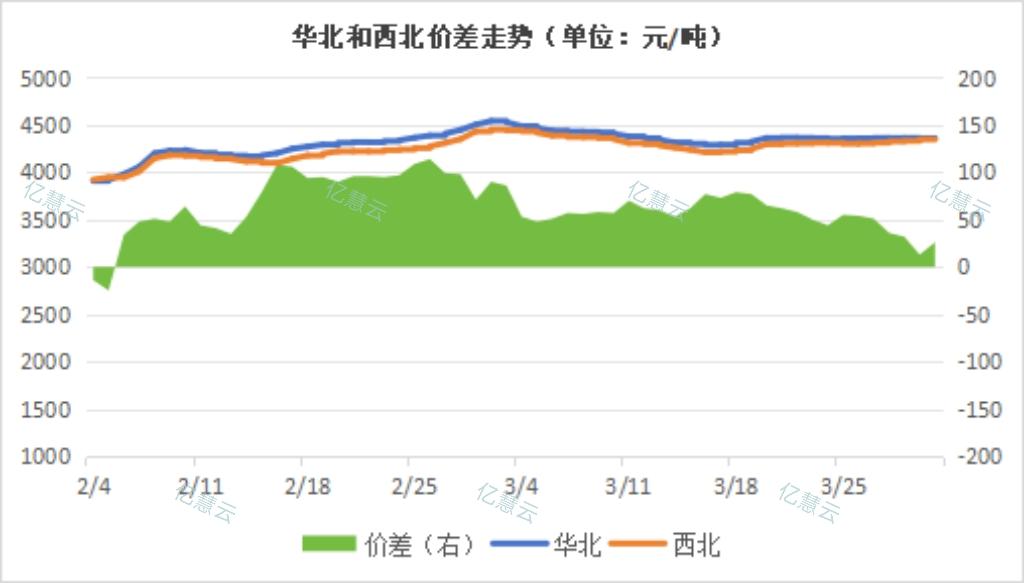

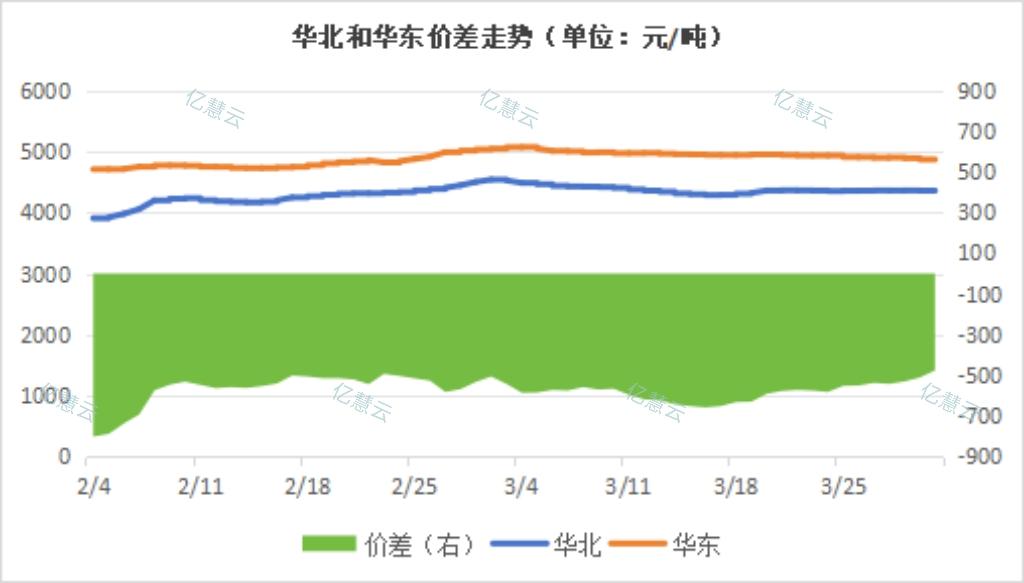

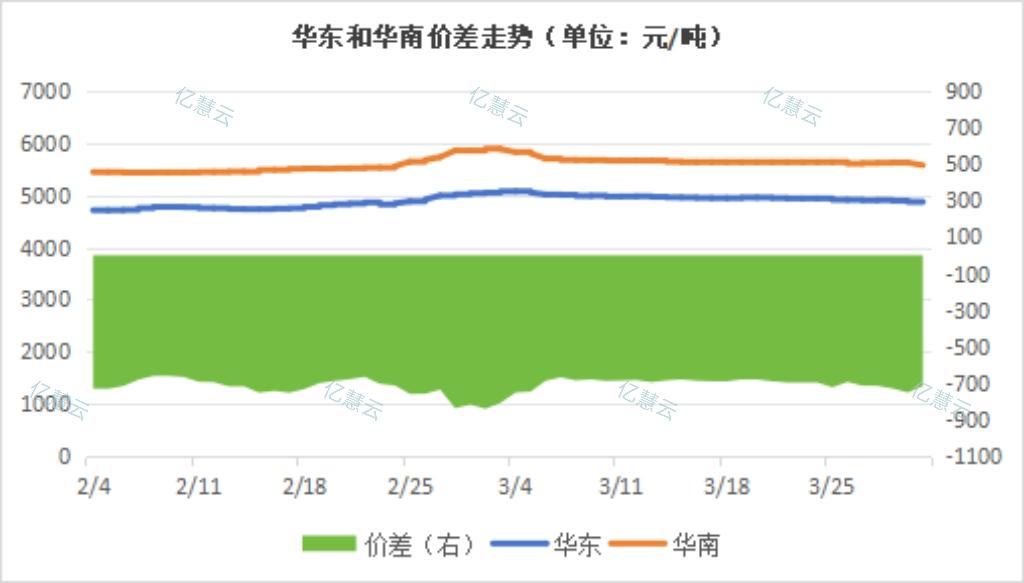

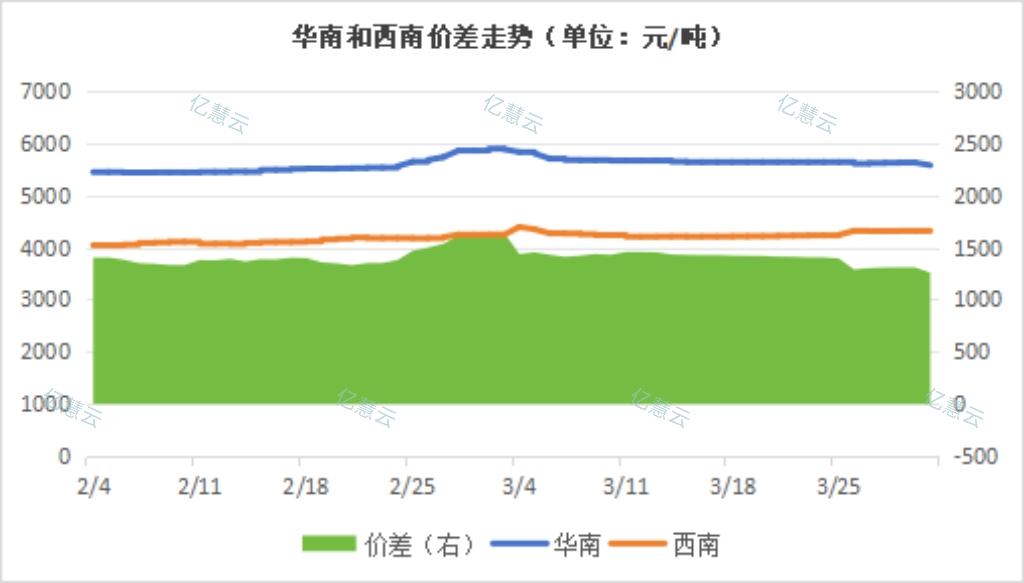

4.3 分地区价差套利分析

(五)中国天然气供需分析

5.1 进口分析

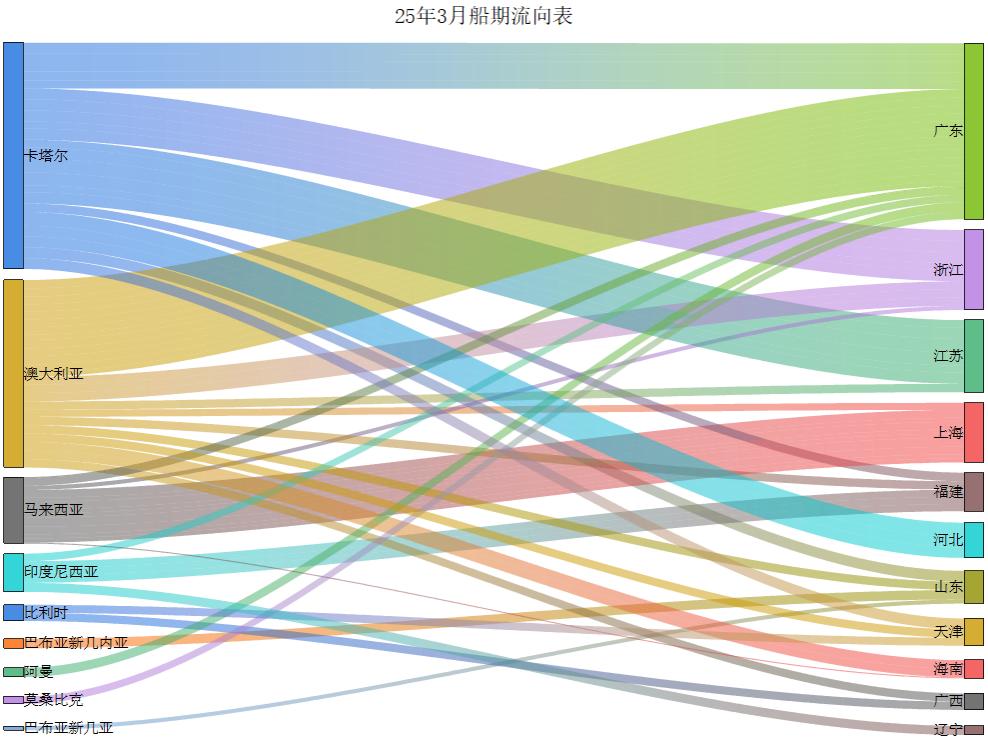

本月海气到港船期数量较上月增加,全国25家接收站进口LNG液态供应总量479.5万吨,较上月增加76万吨,环比上涨18.84%。其中,华东地区到港数量最多,占全国总量的50%,且较上月增加32.9万吨,环比上涨15.88%;华南地区到港数量较上月增长最快,环比上涨46.6%,较上月增加56.8万吨;仅华北地区到港数量较上月下滑,环比下跌28.76%,减少21.4万吨;东北地区本月有7.7万吨到港。

5.2 国内产量分析

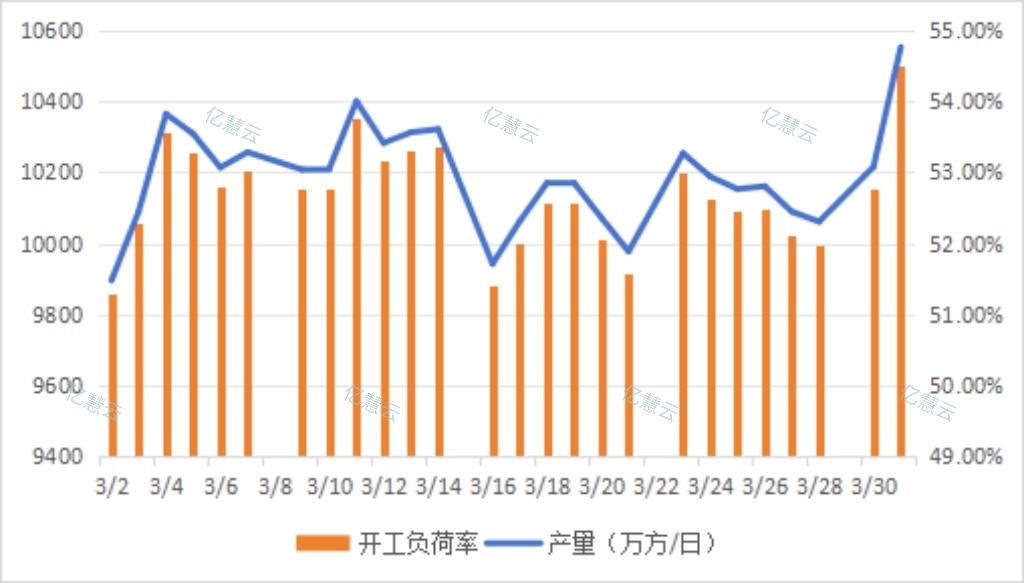

3月,LNG工厂月均日产为10130万立方米,较上月增加733万立方米,环比上涨7.8%。3月初,华北地区因环保检查等情况有LNG工厂减产停出,华中区内有工厂开启检修,同时西北地区复工复产持续,西南区内有新工厂投产,后华北和西北地区有液厂提产,加之部分前期检修液厂复工,全国LNG工厂日产量和开工负荷率呈现不断增长趋势。月中,部分工厂因气源供应不足多有减产情况,同时随着供暖结束,部分液厂开启检修,后因竞拍结束产量小幅回升。至月末,因进入淡季,下游需求缩减,工厂存在减产、检修等情况,但由于新一轮原料气竞拍投放量增长,上游气源充足,产量出现大幅回升,整体来看,全国LNG工厂月均日产和开工负荷率较上月明显增长。

5.3 消费量分析

据国家发改委快报统计,2025年1—2月,全国天然气表观消费量699.4亿立方米,同比下降3.4%。

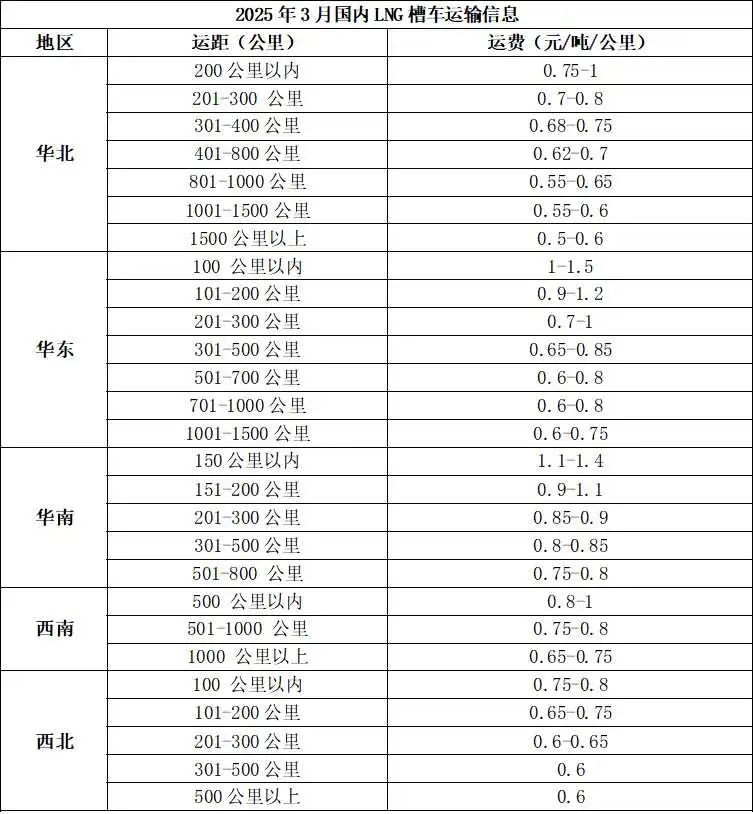

(六)中国 LNG 市场运费统计

(七)亿慧云观测

安徽石油LNG零售量突破8000万立方米

今年以来,安徽石油将LNG经营作为新的效益增长点,全力拓市扩销。截至3月19日,LNG零售量突破8000万立方米,同比大幅增长。

重庆黔江石油LNG零售量连续8个月增长

今年以来,重庆黔江石油创新经营模式、深化客户服务,实现LNG业务量效齐增。截至2月底,LNG零售量同比增长133%,实现连续8个月环比增长。

摩根士丹利:今年欧洲进口的液化天然气占全球的35%

摩根士丹利分析师在一份报告中表示,今年到目前为止,欧洲进口的LNG占全球的35%,高于2024年的平均水平25%。报告称,亚洲的需求较上年同期下降了4%。

挪威2月份石油和天然气总产量超过预期

挪威海洋管理局20日表示,2月份的石油和天然气总产量比预测高出1.8%。2月天然气产量从去年同期的下降0.053亿方/日,但比预测的3.42亿方/日高出3.8%。

本轮供暖季长庆油田日均供气超1.5亿立方米

29日从中石油长庆油田获悉,本轮供暖季,长庆油田2万多口气井开足马力,累计生产天然气超200亿立方米,圆满完成去冬今春天然气保供“温暖工程”。

(八)市场热点

8.1国内热点

云南能投:拟以控股子公司股权向云南省页岩气勘探开发公司增资

云南能投3月21日公告,公司拟以所持云南省天然气有限公司52.5068%股权评估作价8.88亿元出资,向云南能投集团的全资子公司云南省页岩气勘探开发有限公司进行增资。

天然气管网珠中江干线首条定向钻开钻

国家管网集团广东省天然气管网珠中江干线项目首条定向钻开钻。管线全长约100公里,包括干线和珠海支线,。项目建成后将实现珠江西岸主干管网“纵横覆盖”。

河北曹妃甸新天液化天然气有限公司气化服务价格获批复

近日,河北省发改委发布关于曹妃甸新天液化天然气有限公司气化服务价格的批复,曹妃甸新天液化天然气有限公司气化服务价格为0.33元/立方米(含税)。

长江首单LNG“船到船”同步加注在上海港完成

从上港集团获悉,远海汽车船“文景口”号3月26日在上海港外高桥港区的海通码头完成了液化天然气加注作业,这是长江首单LNG“船到船”同步加注。

湖南株洲石油3座LNG加气站投运

3月21日,湖南株洲石油瓷城服务区东站、瓷城服务区西站、醴陵金沙站3座LNG加气站正式投入运营。据预测,这3座加气站在首年运营期间销量有望达到6000吨。

海油工程:壳牌HI项目在天津智能制造基地开工建造

3月25日,壳牌HI项目在海油工程天津智能制造基地正式开工建造,进入全面实施阶段。项目建成后,将为尼日利亚液化天然气项目拟建的7号生产线输送天然气。

我国首次探获海上深层—超深层碎屑岩亿吨油田

3月31日,中海油消息称,我国在南海东部海域勘探发现惠州19-6亿吨级油田;经测试,钻井日产原油413桶,日产天然气6.8万立方米。

8.2国际热点

土耳其和伊拉克官员会面,讨论深化电力和天然气合作

3月16日,伊拉克副总理兼外长于巴格达会见了土耳其能源和自然资源部部长。双方就深化两国电力、天然气、石油等领域合作展开磋商,以符合伊土关系并满足两国能源需求。

俄罗斯最大能源公司已在用美国放宽限制的前景来吸引买家

极北地区的旗舰项目,北极LNG 2号项目受美国制裁的影响,该设施去年停止了生产。上个月,诺瓦泰克的官员在印度最大的石油会议上告诉印度进口商,这种情况即将改变。

卡塔尔天然气开始进入叙利亚天然气网络

3月18日,叙利亚电力公司消息称,来自卡塔尔的天然气已开始进入叙利亚天然气网络。按照计划每天将从卡塔尔输送200万立方米的天然气,可产生400兆瓦的电力。

特朗普将批准 Venture Global CP2 项目的液化天然气出口

特朗普政府将批准Venture Global LNG Inc.从路易斯安那州的一个设施出口天然气,该设施一旦建成,将能够每天出口39.6亿立方英尺的LNG,每年可能生产2000万吨LNG。

匈牙利可继续向俄罗斯支付天然气费用至5月

匈牙利外长3月21日表示,匈牙利获得美国延长对俄气工业银行的制裁豁免至5月份;去年通过“土耳其溪”管道抵达匈牙利的天然气量达到76亿立方米。

俄国防部:乌军炸毁俄天然气设施

俄罗斯国防部21日称,乌克兰军队在从库尔斯克州撤退时炸毁该州境内苏贾天然气计量站,此举被视为针对俄能源基础设施的蓄意挑衅,目的是破坏美国方面提出的倡议。

俄外交部:俄方与日本在能源领域保持建设性合作

俄罗斯外交部第三亚洲司司长表示,俄罗斯和日本在能源领域保持着建设性合作,但如果东京拒绝这种合作,莫斯科将为其LNG寻找买家。

伊拉克就建设浮动天然气接收站进行谈判,以弥合电力缺口

伊拉克正与几家公司进行谈判,以期在6月初之前获得两座浮动存储再气化装置。作为欧佩克第二大产油国,伊拉克正试图解决美国和伊朗对抗造成的电力短缺问题。

美国将对购买委内瑞拉油气的国家普遍征收关税

美国总统特朗普24日在社交媒体上宣布,将对购买委内瑞拉石油和天然气的国家征收25%的关税,相关关税将于4月2日生效。

俄乌30天内禁止攻击能源设施,俄方公布清单

3月25日,克里姆林宫网站发布了俄美商定的禁止攻击的俄乌双方的能源设施清单。清单包含包括泵站在内的石油、天然气管道和油气存储设施等。自3月18日起的30天内,禁止攻击上述类别的俄乌能源设施。相关协议可以延长,任何一方违约时另一方可退出协议。

埃奎诺:Halten East项目将生产天然气增加对欧洲出口量

埃奎诺公司17日宣布,其在挪威海域的Halten East项目开始生产天然气。埃奎诺正最大限度地提高天然气的产量和对欧洲的出口量,以弥补俄罗斯管道气供应的缺口。

俄副总理:“苏贾”天然气枢纽受损修复需较长时间

俄罗斯副总理诺瓦克3月26日表示,俄方正在对“苏贾”天然气枢纽的受损情况进行全面评估。该枢纽作为“北溪”管道上的关键节点,需要较长的修复时间。

美国公司和越南公司签署41.5亿美元合作协议

美国和越南公司日前在能源和矿产领域签署了合作协议,价值为41.5亿美元。协议包括越南石油天然气公司与美国康菲石油和Excelerate能源公司签署的LNG长期供应合同。

伊拉克从伊朗进口电力遭美制裁陷电荒

伊拉克电网长期依赖伊朗提供的天然气和电力的直接供应。3月中旬,美国终止了伊拉克从伊朗进口电力的制裁豁免,这导致伊拉克首都巴格达乃至全国范围内电力供应短缺。

来源:亿慧云天然气

二、2025年3月国内LNG接收站船舶到港情况

(一)3月国内LNG接收站接卸船舶容积情况

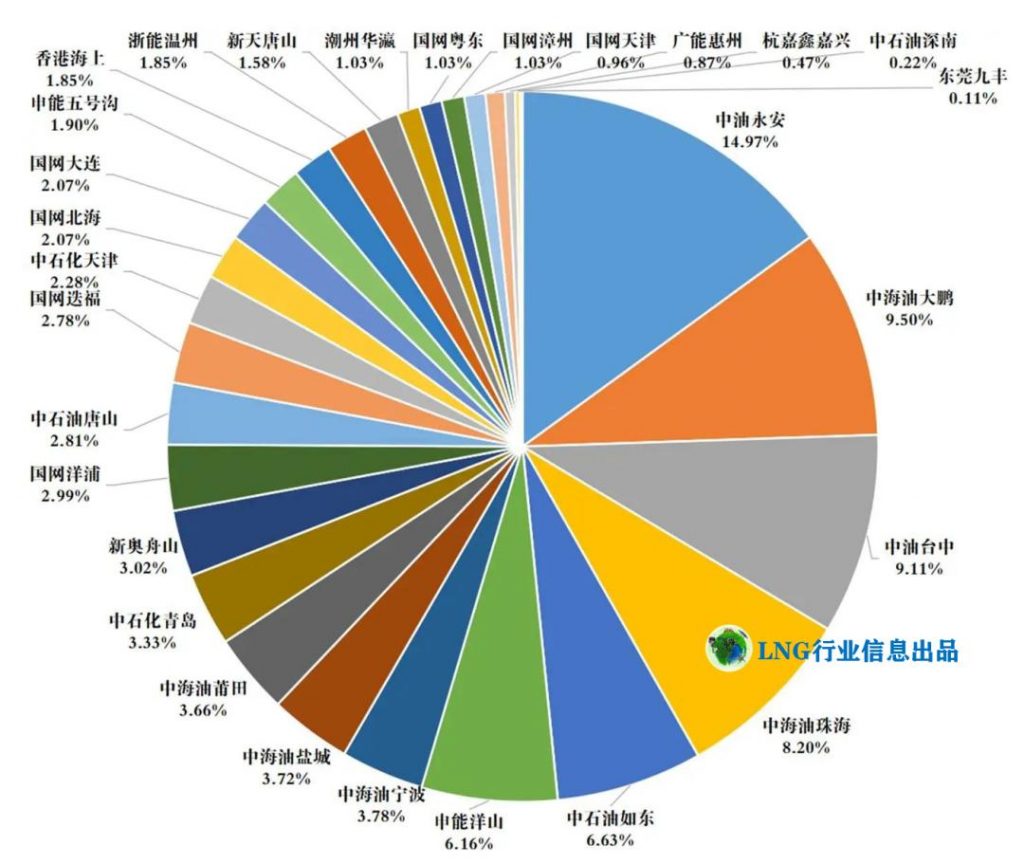

2025年3月,全国所有LNG接收站接卸LNG船总容积1685万立方米(只包含卸船容积),中油永安、中海油大鹏、中油台中分别以14.97%、9.50%、9.11%的占比名列前三。

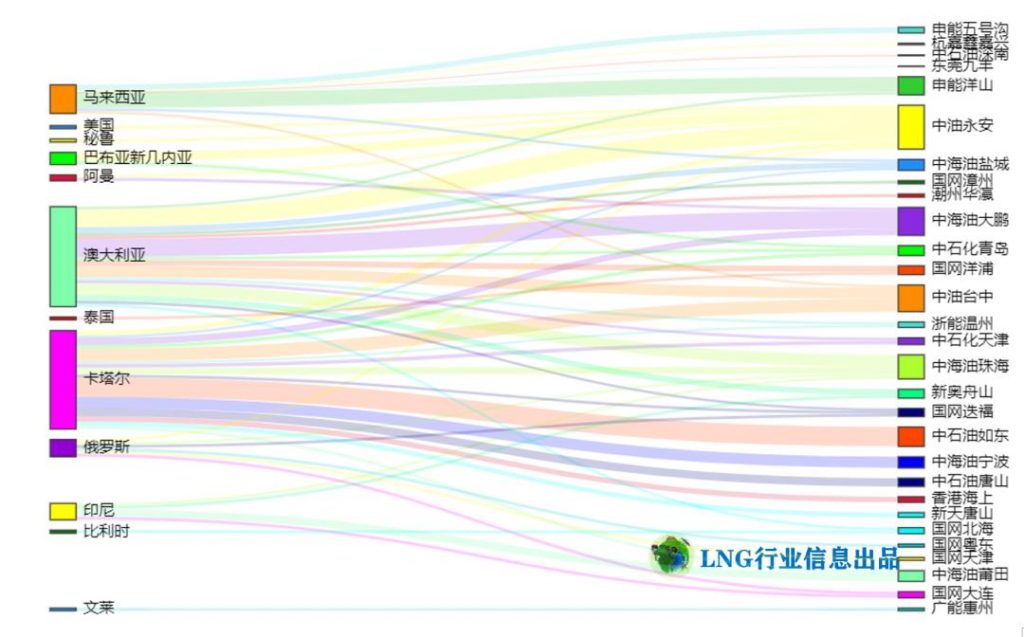

来源国方面,澳大利亚、卡塔尔、马来西亚分别以34.1%、33.6%、9.8%的占比位列前三。

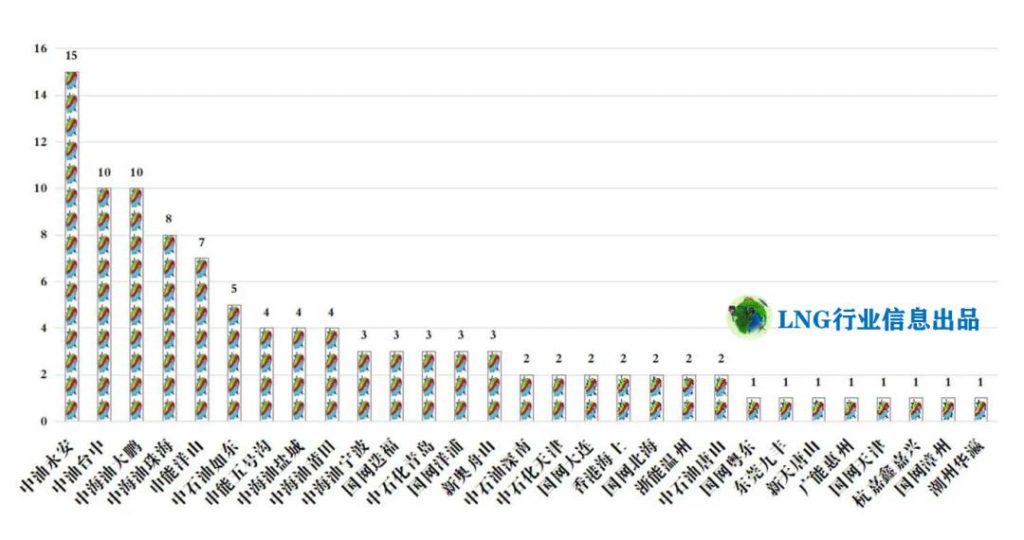

(二)3月国内LNG接收站到港船舶数量情况2025年3月,全国所有LNG接收站总共接卸LNG船舶104艘(只包含卸船),中油永安、中油台中、中海油大鹏分别以15艘、10艘、10艘名列前三。

2025年3月,全国所有LNG接收站总共到港LNG船舶117艘(既包含卸船,也包含装船、气试等船舶)。

按舱型划分:薄膜LNG船102艘,占比87%;球型LNG船15艘,占比13%。

按船型划分:常规船92艘、加注船船11艘、Q-Flex船10艘、Q-Max船4艘。

按舱容划分:中小型船20艘,占比17%;12~15万立方米船23艘,占比20%;15~17万立方米船18艘,占比15%;17~21万立方米船42艘,占比36%;Q-Flex/Q-Max船14艘,占比12%。

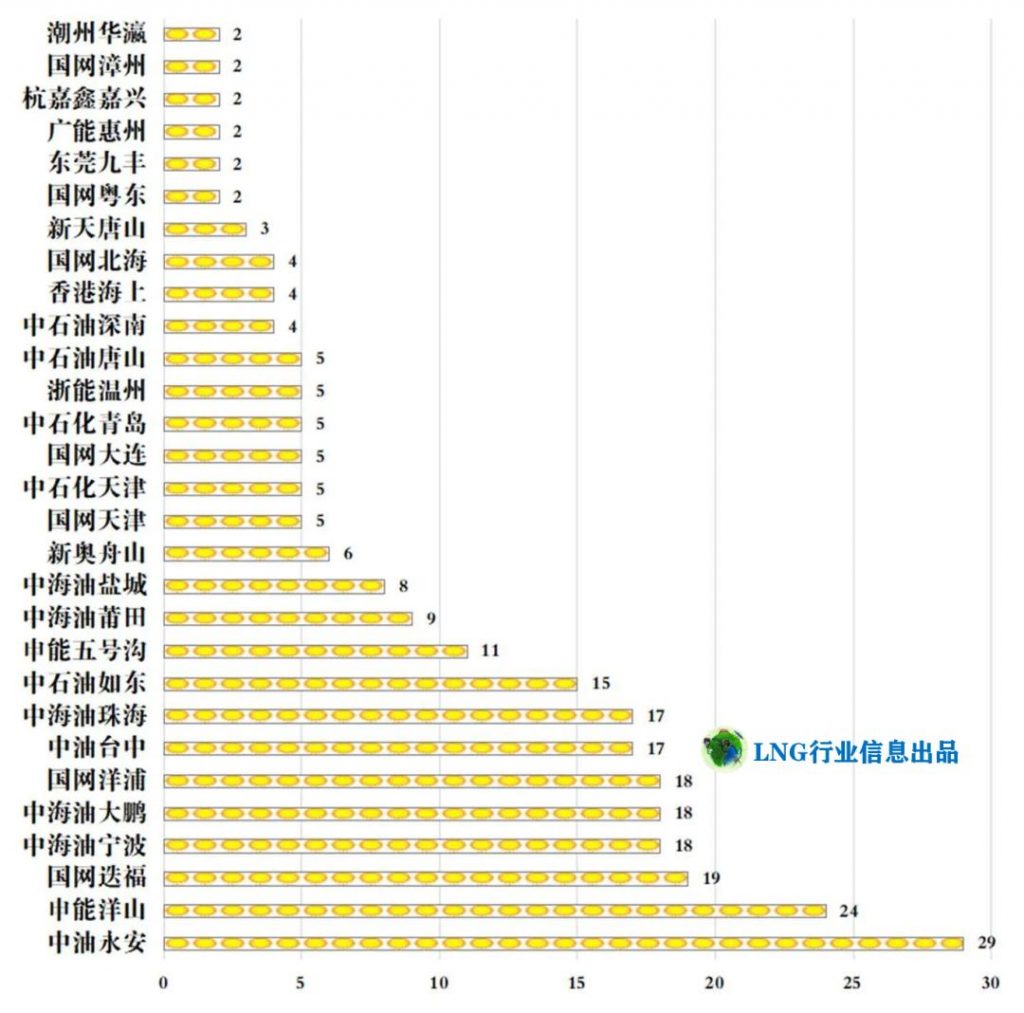

(三)3月国内LNG接收站船舶在港天数2025年3月,中油永安、申能洋山、国网迭福分别以29天、24天、19天的船舶在港天数(包含卸船、装船、气试等船舶在港天数,不含国网天津、香港海上浮式船在港天数)排名前三。

来源:LNG行业信息