一、4月份国内北方LNG供应分析

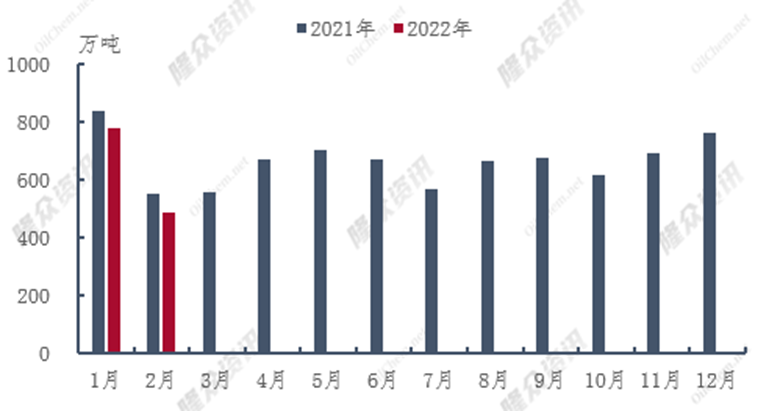

国际LNG现货价格的居高不下的背景下,国内LNG进口量较往年出现了鲜少的下滑的情况。虽然2022年长协合同量较2021年有了明显的增加,但是各个接收站为保证合理进口成本,均极少进口现货,导致了2022年1-2月国内LNG进口量环比出现下滑。

据海关数据显示,2022年1月LNG总进口量781万吨,同比下降6.8%,2022年2月LNG总进口量781万吨,同比下降11.8%,根据3月份的实际到船情况,2022年3月的总进口量同比也将是下滑的趋势。

据了解,对北方接收站4月进口计划:北方五个接收站(国网大连、中石油曹妃甸、中石化天津、国网天津、中石化董家口)总共计划到船数量16条,将与3月份实际到船条数持平。

各接收站表示,保证管道用气为主要任务,液态的外放量尚未有大幅增加的计划,个别接收站根据管输量的多少,或许对液态外放有少量调整。且隆众资讯与窗口期单位沟通后了解到,各家具有窗口期操作权利的贸易商在4月也未有进口及销售计划,因此总体分析,4月北方LNG接收站的液态外销量仍将是一个非常低的水平。

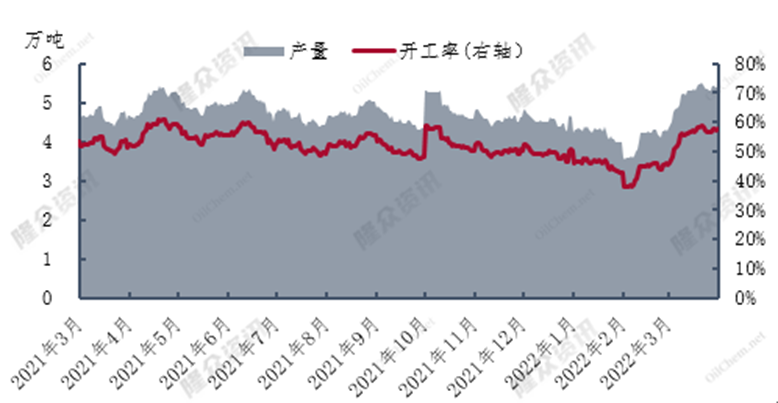

与之相反的是,春节过后国内LNG液厂的开工率不断提升,2022年3月,国产LNG供应总量为161万吨,环比增加42.68%,同比增加11.73%。本月月均开工率为55.27%,环比增加12.38个百分点,同比增加2.91个百分点。

在合理利润的支撑下,国内LNG液厂的开工积极性较好,因此预计4月份整体产量较3月份将有小幅增长的预期。

整体分析来看,在国际LNG供需形势及市场价格未出现明显的转折前,国内以LNG工厂为主要供应方的形势将难以改变,且LNG的长距离供应的情况也将延续。

来源:隆众资讯

二、西北本地需求有限 资源向外输送

供应篇

备注:本图供应量包括新疆、甘肃、青海、宁夏、陕西

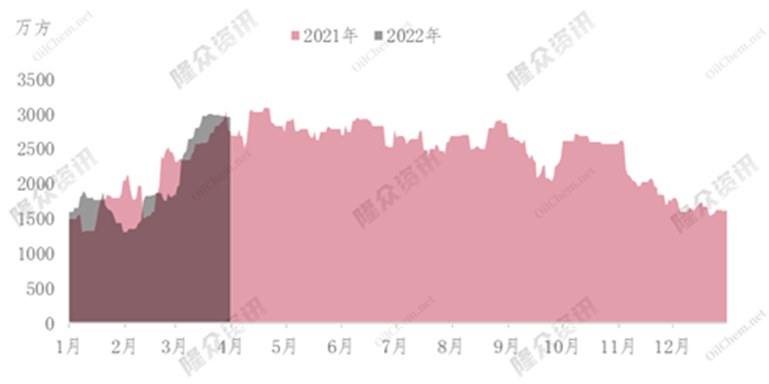

据统计,2021年3月底西北日供应量为2950万方,同比增长6.88%,在全国LNG产量中的占比为36%,较去年同期降低了4个百分点。

2021年全国新增产能757万方/日,西北地区占28%;2020年全国新增产能520万方/日,西北地区占50%。西北气源地产能增加较多,2022年1月气温相较去年同期较高,城燃保供需求有限,管道气供应充足,LNG产量较大;2月受春节以及气温较低影响,导致上游气源紧张,工厂产量降低。3月中旬随着供暖结束,LNG供应逐步提升。

需求篇

备注:

1、 LNG价格选取区域内主流成交零售价格, 柴油价格为政府限定的最高零售价格。

2、等热值下LNG/0号柴油={LNG(元/公斤)}/{柴油(元/升)}*0.862*0.87。

3、等热值下价格比(LNG:柴油)低于0.7时,LNG具有经济性。

2021年下半年以来,LNG零售价格高企与柴油相比,长期处于无经济优势状态,打击LNG重卡用户。同时,疫情影响局部经济受到限制,制造业整体生产情况一般,物流交通停滞。整体加气站需求不佳。

另外,受高价抑制需求影响,“气液”竞争中管道气价格优势明显,LNG点供需求减少。

随着气温升高,传统旺季已经过去,城燃调峰采购需求有限。不过今年由于进口LNG供应量减少,导致沿海采购LNG积极性增加,LNG长距离运输打开,支撑西北 LNG市场。

进口篇

2022年进口LNG到船减少,进口LNG主要气化进管道,供应周边天然气市场。进口LNG槽批量供应量骤减,导致沿海地区下游采购LNG积极性增加。

资源流向篇

目前西北地区LNG供应相对充足,西北本地需求有限,而沿海进口LNG供应减少,西北送沿海地区套利窗口打开。

后市篇

以目前国际LNG现货市场情况来看,二季度国内LNG企业进口积极性依旧不佳,国内LNG供应市场偏紧局面,国产LNG保持长距离套利窗口。

同时,二季度疫情得到控制后,工业市场逐步恢复,但LNG与管道气相比无优势,工业点供需求平稳;物流交通活跃度提升,车用市场陆续恢复;随着气温升高,华东、华南等地天然气发电调峰需求增加。这些将逐步带动LNG需求有所恢复。长线来看,接收站出货量较低的情况下,国产LNG或将长期保持在7000-7500元/吨。以目前沿海LNG接货价格测算,西北LNG价格低于7200元/吨时,西北LNG经济优势明显,长距离运输资源较多;西北LNG价格高于7400元/吨时,西北LNG经济优势较低,仅依靠沿海供应不足保持部分长距离运输的刚性需求。

来源:隆众资讯

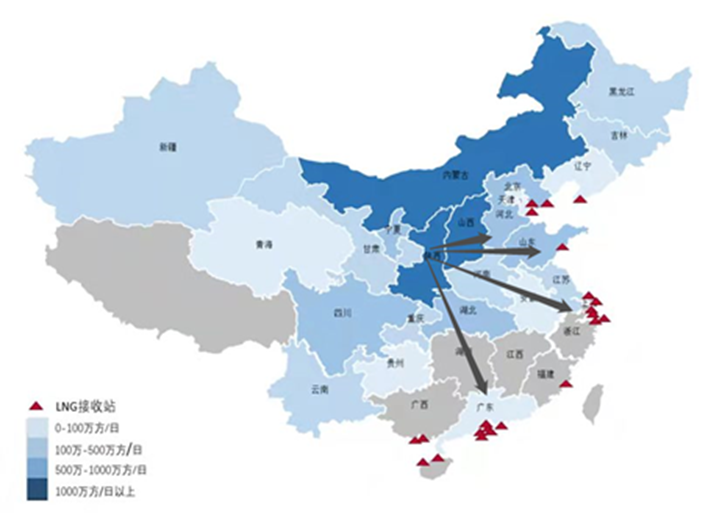

三、北方接收站槽批出货量落至近三年最低点

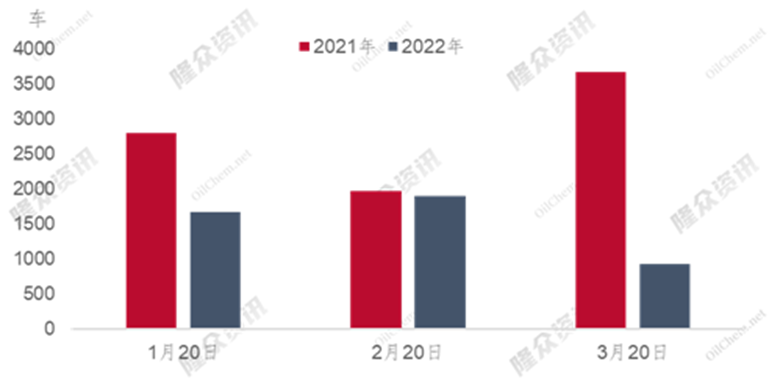

近三年来环渤海LNG接收站LNG槽批出货量呈现完全不同的趋势。2020年春节过后,槽批出货量逐渐攀升,至10月份达到峰值1700车附近,全年平均LNG槽批量1208车/日。2021年2月中旬以后,4月中旬升至高位,但自6月份后逐渐滑落,全年平均LNG槽批量1011车/日。进入2022年至今,接收站液态出货量落至历史地位,当前LNG日出货量130车附近,较历史同期下降90%。为何作为国家重点建设的沿海接收站近年来利用率连年下降呢?首先,我们从国际价格说起。

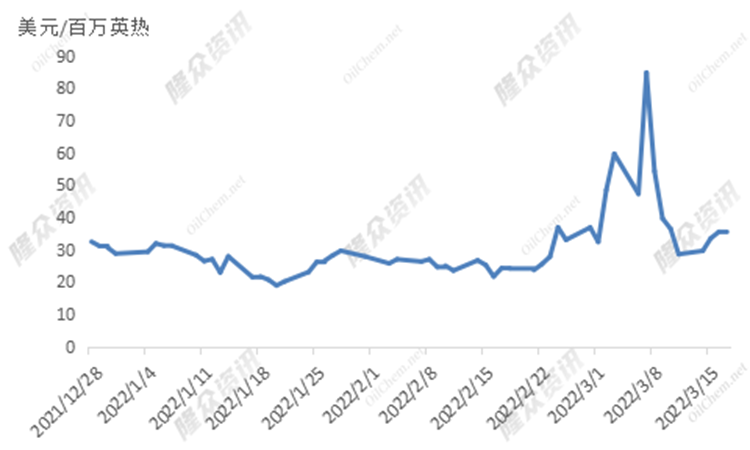

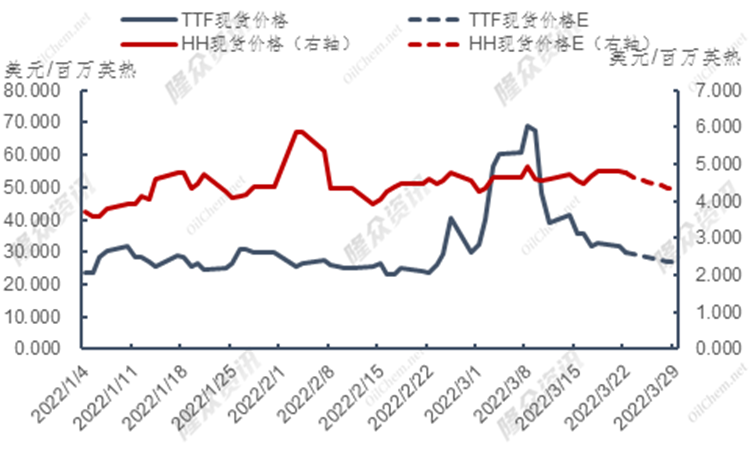

由图所示,进入2022年,国际价格波动较大,2022年3月7日,东北亚现货指数达到84.762美元/百万英热,较历史同期上涨140%,创历史新高。当前如此高价下,市场鲜有成交,造成高价的原因主要受地缘政治影响,俄乌战争及多国参与的经济制裁导致能源价格波动剧烈,欧洲及亚洲作为全球LNG两大需求地价格指数关联性越来越密切,当前欧洲 天然气库存处于低位,“北溪二号”停摆,本可以缓解欧洲库存紧张的俄气未能顺利供应,欧洲境内对天然气需求更为迫切,TTF基准荷兰 天然气价格一度高达73.60美元/百万英热。受欧洲高气价影响,部分亚洲买家纷纷转卖本应来到亚洲的LNG船货至欧洲来获得可观的贸易利润。

作为我国LNG进口风向标的沿海接收站受国际现货高价影响也大大减少LNG采购量,以我国以供定需的供应格局下,接收站槽批出货量日益减少,下游需求寡淡。当前国内LNG工厂成为供应主流消费地的主力货源,长距离运输开始出现并成为常态。

来源:隆众资讯\

四、全球首艘液化天然气双燃料超大型原油船在大连交付

2月28日 ,辽宁大连,中国船舶集团旗下大船集团为中远海运量身打造的全球首艘LNG(液化天然气)双燃料(燃油与燃气)动力超大型原油船成功交付。

“远瑞洋”轮设计总长333米、型宽60米、型深30.5米。采用液化天然气为主燃料,配备液化天然气双燃料主机、发电机、锅炉,入中国船级社(CCS)单一船级。

该船采用大船集团研发的最新型线,搭配适用于该船舶的10.6米直径大尺寸高效螺旋桨,船舶总体性能优异。在设计吃水,服务航速15节条件下,在燃气模式时,该船续航力可达到1.2万海里,燃油与燃气总计续航力为2.4万海里,设计能效指数低于基线值约39%。

来源:中国新闻网

五、国际天然气局势预测

近日,日本富岛发生地震,日本大量发电站关停,带动 LNG市场需求,但中国由于疫情影响大面积进行管控,市场需求有所下降,亚洲整体价格受日本需求支撑;欧洲方面,俄乌局势逐渐平息,价格回归战前水平,由于接收站运转能力接近极限,欧洲对俄罗斯制裁态度出现两极分化。

美国方面,由于欧洲市场需求不断增加,日本受地震影响依旧支撑亚洲 LNG价格维持高位,美国等主要生产地期货市场价格看好。

欧洲方面,随着俄乌局势逐渐平息,市场价格回归战前水平,但由于计划对俄方实施天然气方面制裁,欧洲接收站近乎满负荷运转,俄罗斯近日不断缩减管道气出口欧洲,价格未来趋向利好,价格或有所上涨。

近期由于受日本地震及欧洲寻找替代俄罗斯天然气资源计划,市场LNG现货需求不断上升,美国等上游主产地价格受需求影响不断上涨。

目前主消费地价格逐渐回归战前水平,亚洲市场价格受日本需求支撑,带动中国价格上涨;欧洲方面价格逐渐回归理性区间,但由于俄罗斯管道气供给有所减少,挪威气田供给下降,不排除后期上涨可能。

本周由于俄乌事件逐渐平息,市场价格回归理性区间,中国市场受疫情影响需求较为疲软,市场整体看空,但东北亚国际现货价格受到日本地震带来的强劲需求所支撑,价格维持在30美元/百万英热以上,预计较会维持一段时间以补足日本国内发电等用气需求,预计东北亚现货价格将短期内维持稳定。

本周TTF期货因俄乌态势逐渐平息,TTF期货价格理性回落,短期市场价格保持看空心态,但由于近期俄罗斯管道气量逐渐减少,欧洲接收站满负荷运转,欧洲库存不断下降,若无法完美找到俄罗斯替代气源,市场或许存在上升空间。

美国天然气期货价格受主消费地内强劲需求影响支撑价格上行,但由于欧洲接收码头运转接近极限,市场供给难以增加,亚洲日本地区灾后恢复后市场需求将不断下降,预计美国天然气期货价格将保持下降趋势。

来源:隆众资讯