一、宁夏能源发展“十四五”规划:建设福建哈纳斯莆田LNG接收站项目

据宁夏回族自治区发展和改革委员会消息,哈纳斯集团福建莆田LNG接收站项目获得国家发展改革委核准批复。该项目是列入国家“十三五”规划的闽宁协作重点示范项目,也是宁夏在福建省投资建设的第一个重大能源项目,项目的核准标志着闽宁协作迈出了新的重大步伐。

9月13日,宁夏回族自治区人民政府发布《宁夏回族自治区能源发展“十四五”规划》,规划提出到2025年,力争能源综合生产能力达到8800万吨标准煤左右,电力装机达到9000万千瓦以上,可再生能源发电实现倍增,装机规模超过5000万千瓦、力争达到5500万千瓦。煤炭消费量基本目标1.67亿吨、弹性目标1.85亿吨,全社会用电量基本目标1250亿千瓦时、弹性目标1440亿千瓦时。非化石能源消费量占一次能源消费比重提高到15%左右,可再生能源电力消纳比重提高到30%以上、非水可再生能源电力消纳比重提高到28%以上。单位地区生产总值能耗降低率达到国家要求,火电平均供电煤耗力争降低到300克标准煤/千瓦时以下,电网线损率保持全国领先水平。城乡居民人均生活用电量年均增长7%,供电可靠率提高至99.9527%,用电营商环境持续优化,城镇居民气化率达到75%。

1.加快推进油气资源勘探开发

推进中石化与区内天然气企业合资合作,共同推动定北气田勘探开发,运用高含水气田开采新技术,同步开展周边空白区域天然气勘探工作。加大青石峁气田勘探和开发力度,争取早日实现稳定高产开发。加强煤层气勘探开发,推进惠农区等区域煤层气开发。到2025年,全区天然气产量力争达到10亿立方米以上,形成多渠道多气源供应格局。

2.打造“西气东输”输配枢纽

推进西气东输三线中段、西气东输四线等过境天然气管道建设,强化宁夏在西气东输战略通道中的重要节点作用。增加杭锦旗至银川天然气管道输气量,加快推进杭银线三条配套支线、盐池至银川天然气管道建设,促进银川市、石嘴山市、吴忠市天然气互联互通,构建多气源互补、联系畅通、运行灵活、安全可靠的天然气管网。推进天然气管网向海原县、泾源县、隆德县等未覆盖县域延伸。强化储气能力建设,逐步建立以集约化、规模化LNG储罐为主,重点用气企业小型LNG、CNG储配站为辅,沿海LNG接收站为补充,管网互联互通为支撑的多层次储气系统,城镇燃气企业形成不低于其年用气量5%的储气能力,县级以上人民政府形成不低于保障本行政区域日均3天用气量的储气能力。到2025年,全区天然气长输管道长度达到2500公里,天然气供气量达到50亿立方米,建成管线交汇、外通内畅、调配灵活的“西气东输”输配枢纽。

3.加快油气体制改革

加快放开勘查开采准入限制,推动青石峁气田、定北气田合作开发,建立更加紧密的上下游企业长期战略合作关系。完善油气管网运营机制,强化油气管网监管,推动管网互联互通和公平开放,减少供气层级,提高管网设施利用效率。加大天然气储气能力建设,明确政府、供气企业、管道企业、城市燃气公司和大用户的储备调峰责任与义务。进一步加强天然气管道运输和城镇管道燃气配气价格管理。支持符合条件的企业参与原油进口、成品油出口,鼓励民营企业建设原油、天然气、成品油储运及配套管道输送等基础设施,有效释放竞争性环节市场活力。

4.实施“气化宁夏”工程

依托国家干线和自治区主干管网,以及区内和毗邻地区气源,推进覆盖各县(市、区)、重点乡镇和主要园区的支线管道建设,加快储气设施建设步伐,力争实现天然气管网“县县通”。加快管道沿线城镇燃气管网建设,科学规划燃气基础设施,完善城镇燃气公共服务体系。因地制宜采用管道气、压缩天然气(CNG)、液化天然气(LNG)、液化石油气(LPG)储配站等多种形式,推进燃气下乡,提高偏远及农村地区天然气通达能力,打通用气“最后一公里”。优先保障民生用气,拓展天然气在燃气、交通、分布式能源等领域的应用,提升城镇居民生活和公共服务领域天然气消费水平。到2025年,全区城镇居民气化率达到75%。

来源:宁夏回族自治区人民政府,原文有删减

二、西气“再添”东输!西气东输四线全面开工

记者从国家石油天然气管网集团有限公司获悉,9月28日,西气东输四线天然气管道工程正式开工,建成后将与西气东输二线、三线联合运行,进一步完善我国西北能源战略通道,有力提升我国天然气能源供应保障能力,更好保障国家能源安全和经济安全。

开工活动以现场和视频方式在北京、新疆多地同步开展。西气东输四线是继西气东输一线、二线、三线管道之后,连接中亚和中国的又一条能源战略大通道。工程起自中吉边境新疆乌恰县伊尔克什坦,经轮南、吐鲁番至宁夏中卫,管道全长约3340公里,管径1219毫米,设计压力12兆帕。项目建成后,将与西气东输二线、三线联合运行,届时西气东输管道系统年输送能力可达千亿立方米,将有效增强管网系统供气可靠性和灵活性,提高能源输送抗风险能力,进一步促进东西部地区能源结构优化,助力管道沿线经济社会发展和绿色低碳转型。

本世纪初以来,根据国家关于西部大开发的重大决策部署,西气东输一线、二线和三线西段、东段相继建成投产,西气东输管道系统作为起步最早、管输能力最大的天然气管道系统,成为我国自然资源跨区域调配的“四大工程”之一,总输送能力770亿立方米/年,自建成以来已累计输送天然气约7500亿立方米,为优化我国能源消费结构、改善大气环境、推动相关产业发展和促进经济发展作出了突出贡献。

作为国家“十四五”石油天然气发展规划重点项目,西气东输四线工程按照统一规划、分步实施的原则分段建设。本次开工的吐鲁番—中卫段是该工程的核心组成部分,全长1745公里,途经新疆、甘肃、宁夏3省(自治区)17县(市),管道年设计输量150亿立方米、增输改造后可达300亿立方米,预计2024年建成投产,可有效畅通塔里木国产气资源后路,缓解西气东输系统冬季高峰月紧张负荷状态,保障经济社会用能需求及民生供暖需求。

文章来源:澎湃新闻

三、国家统计局:1-8月我国生产天然气1437亿立方米,同比增长5.5%

8月份,规模以上工业原煤、天然气、电力生产保持增长, 原油同比下降。与7月份相比,原煤、天然气增速放缓,原油由升转降,发电量增速加快。

原煤、原油和天然气生产及相关情况

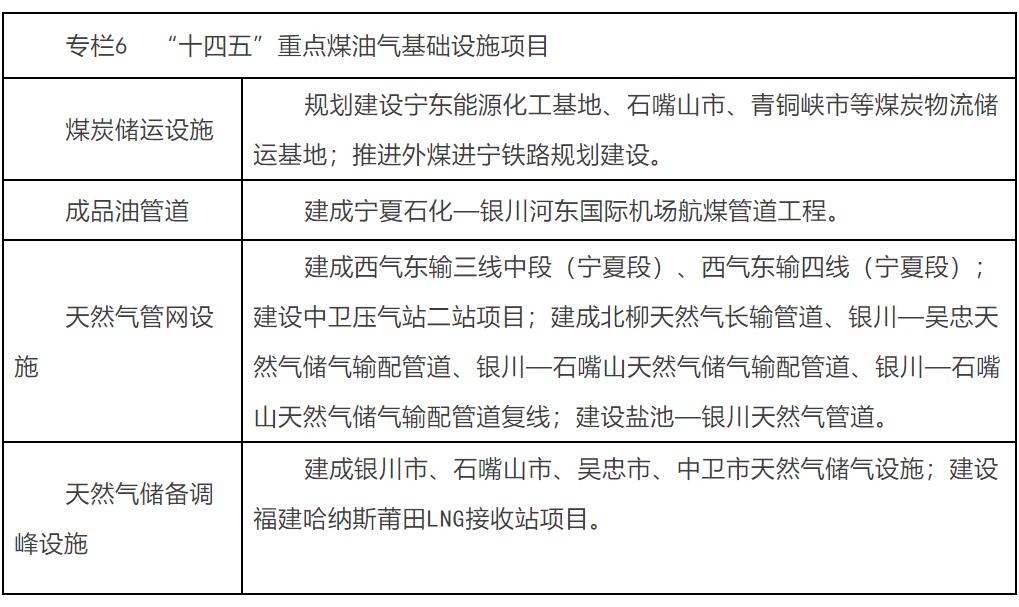

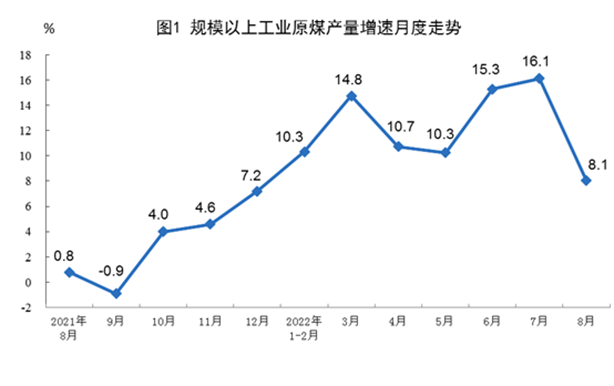

原煤生产保持稳定,进口由降转升。8月份,生产原煤3.7亿吨,与上月基本持平,同比增长8.1%,增速比上月回落8.0个百分点,日均产量1195万吨。进口煤炭2946万吨,同比增长5.0%,上月为下降21.8%。

1—8月份,生产原煤29.3亿吨,同比增长11.0%。进口煤炭16798万吨,同比下降14.9%。

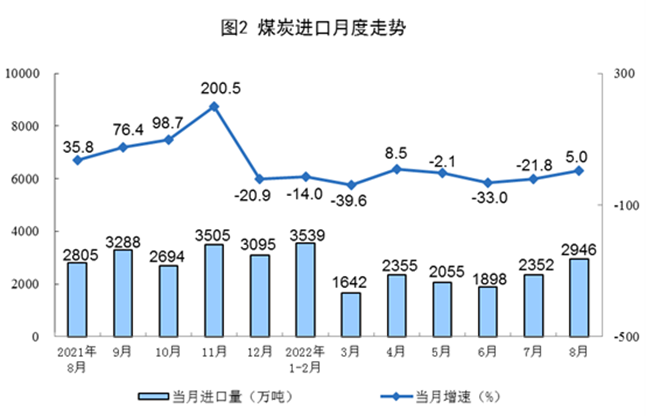

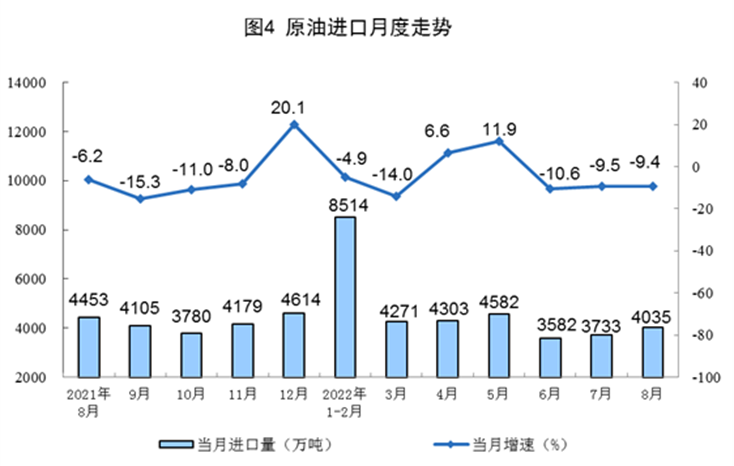

原油生产略有下降,进口保持下降。8月份,生产原油1694万吨,同比下降0.2%,上月为增长3.0%,日均产量54.6万吨。进口原油4035万吨,同比下降9.4%,降幅比上月收窄0.1个百分点。

1—8月份,生产原油13694万吨,同比增长3.2%。进口原油33018万吨,同比下降4.7%。

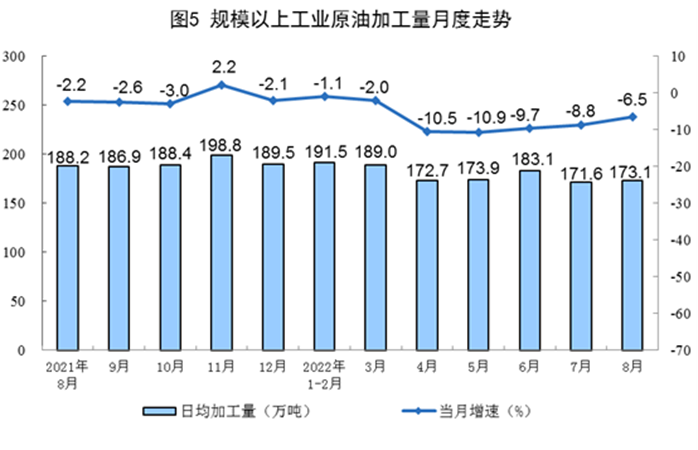

原油加工量降幅有所收窄。8月份,加工原油5366万吨,同比下降6.5%,降幅比上月收窄2.3个百分点,日均加工173.1万吨。1—8月份,加工原油43489万吨,同比下降6.3%。

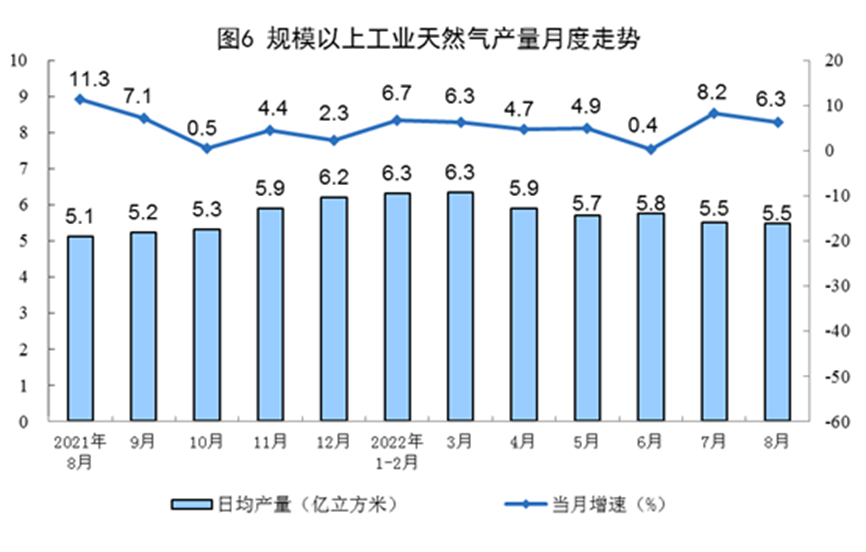

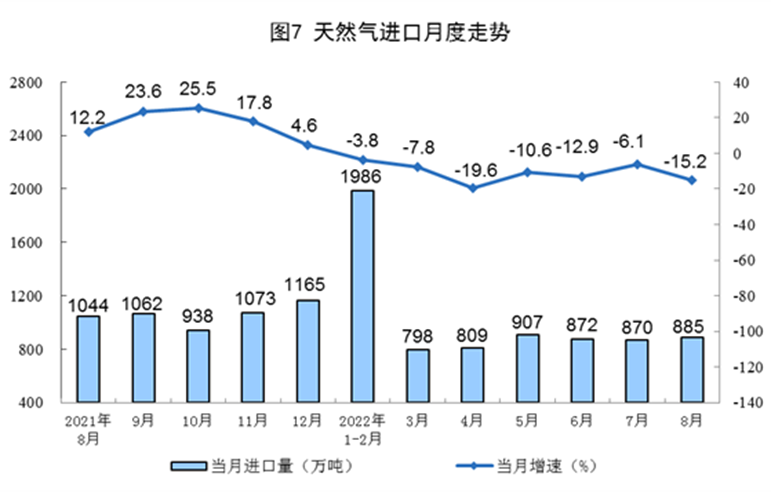

天然气生产增速有所放缓,进口降幅扩大。8月份,生产天然气170亿立方米,同比增长6.3%,增速比上月放缓1.9个百分点,日均产量5.5亿立方米。进口天然气885万吨,同比下降15.2%,降幅比上月扩大9.1个百分点。

1—8月份,生产天然气1437亿立方米,同比增长5.5%。进口天然气7105万吨,同比下降10.2%。

四、我国天然气市场 2022年创纪录

受国内经济增速放缓、新冠肺炎疫情持续、天然气价格水平高企、煤炭供应增长等因素影响,2022上半年天然气消费量出现历史上首次同比下降。

统计数据显示,上半年我国天然气消费量1787亿立方米。虽然同比仅减少6亿立方米,下降率尚不到0.5%,但是几十年来我国天然气消费量的首次下降,而去年上半年消费量同比大涨17.4%。预计2022年全年天然气消费量3589亿立方米,比上年微增12亿立方米,增速仅为0.3%。就我国天然气市场来看,2022年必将作为特殊的一年载入历史。

消费量历史首降

2022上半年,受多重因素影响,我国天然气市场低迷,消费量从3月开始持续呈现同比负增长态势。在此前的历史中,我国仅有2020年2月出现过同比下降的情况,而连续多月同比下降的现象为历史上首次。根据统计数据,上半年我国天然气消费量1787亿立方米,同比减少6亿立方米,同比下降0.3%。其中,4月降幅最大,达到9.2%。

分行业来看,上半年仅有城镇燃气消费量较上年同期有所增长,增量为40亿立方米,增幅为6.1%,主要集中在采暖用气和居民用气。在四大用气领域中,同比降幅最大的是天然气发电,上半年发电用气量268亿立方米,下降42亿立方米,降幅13.6%。工业燃料用气同比下降10亿立方米,降幅为1.4%。化工用气量小幅降低,绝对量下降1亿立方米。

分地区来看,长三角等区域市场受疫情影响程度最高。江苏、浙江、上海是中国排名居前列的外贸省市,出口下降对天然气需求的影响最大。三省市4月进出口增速较一季度均出现回落。尤其是出口,4月上海、江苏出口增速分别为-43.8%和-15.1%。5月长三角地区规模以上工业增加值同比下降3.2%,降幅比4月收窄超过10个百分点,但同比仍为负值。这严重影响了天然气需求。

总体供应量下降

从供应端来看,上半年我国天然气总体供应量1850亿立方米,同比减少29亿立方米,下降1.3%,也是历史上首次下降。

其中,国产气继续平稳增长,增速为6.2%;进口管道气持续增长,增速为11.8%。但是,进口LNG供应量大幅降低。1-6月LNG供应量仅为426亿立方米,较上年同期减少128亿立方米,同比降低23.2%,导致天然气总体供应量下降。其中,中国石油进口LNG同比增长16%,中国石化、中国海油与三大油以外的第二梯队企业进口LNG分别下降25%、27%、60%。

现货LNG进口的大幅度减少是导致LNG供应量总体大幅降低的主要原因,LNG现货价格的大幅上升导致企业进口积极性疲软。

统计表明,上半年东北亚LNG现货均价31.5美元/MMBtu,同比上涨252%。今年年初申请到国家管网集团LNG接收站窗口期的企业,仅壳牌6月8日在国网粤东卸船销售,其他企业均未参与窗口期使用。申请到中国海油LNG接收站窗口期一站通的企业,仅从4月开始出货,6月底消化完两船长协LNG资源后就暂停销售。以现货LNG资源为主的广汇启东、深圳华安、东莞九丰等企业大多暂停了LNG进口业务。受此影响,我国进口LNG均价大幅攀升至15.1美元/MMBtu,同比上涨93.1%。

值得一提的是,由于进口LNG的大幅降低,上半年我国天然气对外依存度低于40%,是2018年以来的新低。

预计全年消费量微增

综合国内经济增速、新冠肺炎疫情、天然气价格水平、煤炭供应增长等影响因素,预计2022年我国天然气消费量3589亿立方米,比上年微增12亿立方米,增速为0.3%。

居民、采暖、公服用气方面,按历史数据进行延伸预测,主要受国内经济增速影响,预计全年消费增量为77亿立方米。

交通用气方面,北京、广东等多省市在规划中明确提出发展新能源汽车,且明确了具体数量或电动化率。随着新能源汽车的发展,CNG汽车将被新能源车逐步替代,但LNG重卡车仍有一定的发展空间。预计2022年我国CNG汽车规模低于2021年,但LNG重卡车持续增加,预计新增LNG重卡约3万辆。考虑经济形势变化和疫情影响等因素,预计重卡行驶里程数较上年有所下降,用气需求减少。综合考虑,预计2022年天然气汽车用气需求239亿立方米,比上年减少约10亿立方米。

天然气发电方面,根据各地区燃气发电项目的进展情况,预计2022年新增燃气发电装机容量在750万千瓦。受经济增速影响,预计2022年天然气发电利用小时数水平低于前几年,全年用气需求量为550亿立方米,比上年减少54亿立方米。

工业用气方面,上海、北海、河源、漳州、柳州等多个地市提高非居民供气价格,湖南10地市以及石家庄、梅州等多地在采暖季结束后继续延续采暖季非居民价格水平,部分地区非居民气价超过5元/立方米。因此,工业燃料用气需求增速较前几年大规模下降,绝对量较2021年仅增加2亿立方米。

天然气化工方面,2021年中国天然气基尿素产量有所下降,天然气制甲醇产量有所提升,两行业用气总量与2020年基本持平,炼化等其他化工行业用气比2020年减少10亿立方米。2022年,在天然气价格升高、全球天然气供应形势紧张等背景下,预计尿素、甲醇用气基本持平,炼化等其他化工行业用气将微降,化工用气需求总量将呈现微降的趋势。

两点看法

我国天然气消费是否进入拐点?如何看待今年我国天然气消费增速大幅放缓是一个原则性问题。笔者认为,我国天然气消费仍然处于快速通道。原因一是我国能源结构转型需要大量的清洁化石能源,可再生能源还不能担负起“双碳”的重任;二是影响今年我国天然气消费增速下降的原因多数是短期的。随着疫情好转,我国经济必将恢复性增长,从而重新带动天然气消费快速增长。

国际天然气价格是否将长期处于高位?总体来看,我国进口长协天然气价格与油价挂钩,导致油价是决定我国规模性进口管道气和LNG价格的主要因素。现货进口仅近期投运的接收站占比较大,价格受短期因素影响较大。多方面预测表明,全球发展新能源的趋势不会发生根本性改变,油价长期走高的动力不足。因此,我国进口天然气价格不会长期保持高位。一旦价格回落,进口天然气量将继续走高。这预示着我国进口LNG仍处于上升期。

来源:中国石油石化

五、前8个月中国天然气进口量减价增

前8个月,中国天然气进口量同比减少,进口金额同比上涨。中宇资讯分析师翟翠萍预计,三季度中国天然气进口量较去年同期仍有下降,进口金额将同比增长。

海关总署统计数据显示,1~8月,中国天然气进口量7104.5万吨,与2021年同期相比减少10.2%。“2022年因地缘政治冲突引发欧洲天然气价格持续高位,受其影响,东北亚LNG现货到岸价格仍保持着往年同期的高位,国内买家积极性受到了影响。”翟翠萍表示。

今年以来,中国天然气进口金额快速上涨。海关总署统计数据显示,1-8月份,中国天然气进口金额2758.2亿元人民币,与2021年同期相比增长45.1%。“国际天然气、原油价格大幅攀升,成为中国天然气进口金额快速上涨的主要原因。另外,占进口体量绝大多数的中长协价格,也纷纷上调。”翟翠萍表示。

目前,中国天然气已实现多元化进口。“前8个月,中国液化天然气进口来源国排名前三的依旧是澳大利亚、卡塔尔、马来西亚,中国由俄罗斯进口的天然气占比大幅增加,由美国进口天然气占比大幅下降。”翟翠萍表示,管道气方面,由于今年液态天然气进口成本明显增加,而管道气进口价格相对稳定,今年以来中国气态天然气进口量增加明显。前8个月,中国气态天然气进口来源国依旧相对稳定,土库曼斯坦、乌兹别克斯坦、俄罗斯、哈萨克斯坦及缅甸为主要进口来源国,其中由俄罗斯向中国输送的管道气量明显增加。

三季度来看,翟翠萍认为,由于国际天然气价格一直居高不下,预计三季度中国天然气进口量较二季度或稍有提升,但与较去年同期相比仍将呈下降趋势,进口金额与去年同期相比有所增长。

来源:国际商报